No site Forex você terá um excelente conteúdo relacionado a Forex, Criptomoedas, Mercado Financeiro, Investimentos, Bolsa de Valores e conteúdo para ganhar dinheiro online.

O orçamento apertou na crise do novo coronavírus, seja por perda de renda ou desemprego. e não sabe como manter os pagamentos das mensalidades da escola dos filhos ou da faculdade? O caminho é negociar descontos com os estabelecimentos de ensino.

Mas antes de qualquer abordagem, é importante que impere o bom senso e a empatia: estamos em meio a uma pandemia, e todos são afetados por ela. Como a situação é temporária, é importante manter uma boa relação com a escola para quando o isolamento acabar.

Portanto, nada de reunião de pais para pressionar descontos ou descontrole emocional nos pedidos. O cenário exige que a situação seja analisada caso a caso, diz Matheus Frison, especialista na área de negociação. “Há pais e estudantes em melhor situação e outros menos. Quem está em melhor situação pode continuar a pagar o valor regularmente e ajudar os que estão em pior situação e também a escola”.

Existem projetos feitos por deputados e senadores em tramitação que pretendem obrigar as instituições de ensino a concederem, nesse momento, descontos de até 50% nas mensalidades escolares. Mas advogados são unânimes em afirmar que essa solução não é a saída.

Isso porque em algumas escolas, a folha de pagamentos dos funcionários representa 70% ou mais dos custos, explica Frison. “Eles também têm famílias para cuidar nesse momento. É necessário respeitar a livre iniciativa, protegida pela Constituição”.

Veja abaixo dicas de advogados especialistas em relações contratuais para conseguir encontrar a melhor saída em conjunto com a escola:

1 – Exponha sua situação financeira

Antes de procurar a escola é importante conhecer a sua situação financeira. Afinal, não vale a pena buscar um acordo que não conseguirá cumprir. “Quanto mais se jogar limpo, e demonstrar a situação, mais a tendência é que o outro lado jogue limpo também”, explica Frison.

2 – Negocie descontos em contas básicas

É justo que a escola conceda ao menos um desconto do que está economizando com contas básicas, como água, luz e alimentação, afirma Igor Marchetti, advogado do Instituto Brasileiro de Defesa do Consumidor (Idec). “Os pais não devem financiar a crise das escolas. O consumidor é a parte mais vulnerável. Não é justo continuar a pagar por algo que não está usufruindo.”

3 – Analise o que a escola está fazendo para lidar com a crise

A forma de lidar com a suspensão física das aulas é algo que deve ser considerado na hora da negociação. O colégio está se esforçando para manter as aulas e atividades dos alunos em casa? Disponibiliza chats e e-mails para tirar dúvidas? Oferece um aplicativo ou site para acessar conteúdos? Então o desconto não deve se estender para além de despesas básicas.

Caso contrário, o consumidor tem o direito de pedir um abatimento maior no valor do contrato de serviço, já que ele não está sendo prestado, diz Marchetti, do Idec.

4 – Peça para analisar a planilha de custos

Não está certo se o desconto que está sendo proposto é justo: Frison aponta que, por lei, a mensalidade de escolas, para serem reajustadas, precisam comprovar gastos adicionais. Por isso, é natural que os pais exijam comprovação de gastos e economias que estão sendo feitas agora, inclusive com contas básicas. Além disso, está previsto no Código de Defesa do Consumidor o direito de informação. “A escola precisa ser transparente nesse momento delicado”.

A planilha é especialmente importante nos casos nos quais a escola alegar que não pode conceder descontos porque seus custos aumentaram. A escola pode ter, por exemplo, que investir agora em um software que permita o ensino à distância. Esse custo pode impedir um desconto nas mensalidades, ainda que despesas básicas tenham sido reduzidas, ou um desconto menor.

5 – Busque alongamento dos prazos

Mesmo com o desconto concedido pela escola está difícil pagar as mensalidades? Você pode sugerir um desconto maior de forma temporária, que será reposto quando você voltar a ter fôlego financeiro, de forma parcelada. É uma forma de alongar a dívida, diluindo o valor no futuro.

6 – Não consegue mesmo continuar a pagar? Exija seu direito

A situação está mesmo complicada, não houve negociação ou desconto suficiente para continuar a pagar as mensalidades? Você pode pleitear seu direito, por lei, de que seu filho ou você mesmo possa terminar o ano letivo, mesmo que esteja inadimplente com as parcelas.

Após o fim desse período, o valor terá de ser pago, com juros e atualização, quando puder. Mas o importante é que o direito de encerrar o ano letivo foi assegurado. O estabelecimento de ensino não pode impedir o aluno inadimplente de frequentar as aulas, seja físicas ou realizadas à distância.

Quando o casal Viviane Santos, de 26 anos, e Adriano da Silva, de 39, soube do auxílio emergencialde R$ 600 para informais e autônomos de baixa renda por conta da pandemia do novo coronavírus, a sensação foi de alívio. “Mas, quando vimos a burocracia para conseguir o recurso, foi como se o fim do túnel ficasse mais longe”, diz Viviane.

“O trabalho desde a pandemia está reduzido a zero”, conta Adriano, que é pedreiro. Sem emprego fixo e morando em uma ocupação na periferia de São Paulo, eles nunca contaram com o poder público para o básico: água, luz ou saneamento. O acesso à internet, que Viviane usaria para marcar faxinas, também é raro. “É como se a gente fosse invisível”, resumem.

Entre os economistas, é quase um consenso que o benefício de R$ 600 para desempregados, autônomos e informais de baixa renda é fundamental para evitar o colapso de milhões de famílias, que ficaram sem rendimento durante o isolamento social. Mas fazer o recurso chegar a quem não fazia parte de programas como o Bolsa Família ou estava inscrita no Cadastro Único (um instrumento do governo que identifica as famílias de baixa renda) é mais difícil do que parece.

O primeiro desafio era inscrever 11 milhões que não estavam no Cadastro Único do governo, mas têm direito ao benefício, segundo cálculo do Instituto de Pesquisa Econômica Aplicada (Ipea). O segundo é fazer o pagamento. Para quem não tem conta em banco, a Caixa Econômica Federal prometeu criar 30 milhões de poupanças digitais, movimentadas via aplicativo.

Só que mais de 5,5 milhões de brasileiros com renda de até meio salário mínimo, elegíveis para receber o benefício, não têm conta em banco ou acesso regular à internet, mostra pesquisa do Instituto Locomotiva, feita a pedido do Estado. Parcela quase invisível da população, são eles que correm o maior risco de não receber o auxílio.

“A crise do coronavírus tirou renda e jogou para a pobreza muita gente que tinha pouco, mas não era alvo de programas sociais. O vírus joga luz a problemas que já existiam, como a baixa renda dos informais, e acentua uma desigualdade histórica”, diz Renato Meirelles, que é presidente do Instituto Locomotiva.

Vida real

Onde o poder público não chega, quem mais precisa se une. No Rio é uma associação de camelôs que cadastra e faz o acompanhamento do pedido de benefício para colegas sem internet ou conta em banco. “Fazemos o pedido e monitoramos o andamento”, conta a ativista Maria de Lourdes do Carmo. “Se a gente não se unir, todo mundo vai sofrer.”

“A ajuda vem de ONGs e associações que nunca tiveram a simpatia deste governo”, lembra o diretor da FGV Social, da Fundação Getulio Vargas, Marcelo Neri. “É preciso agir: a crise chegou após cinco anos de aumento da pobreza. No fim de 2019, a desigualdade de renda do trabalho, enfim, parou de subir, mas deve voltar a crescer.”

“O auxílio é bem desenhado. O desafio é chegar a todos”, diz Pedro Herculano de Souza, técnico do Ipea que estuda a desigualdade de renda.

Na sexta-feira, a Caixa Econômica Federal informou que 9,1 milhões de pessoas que se inscreveram para o programa pelo aplicativo ou site receberiam a parcela de R$ 600 até hoje.

Procurado, o banco não respondeu até a publicação desta reportagem como o governo fará para que o auxílio chegue às famílias sem conta e acesso à internet e como elas irão movimentar as poupanças digitais.

Internet

O governo prevê começar a calcular alternativas de como levar o auxílio emergencial de R$ 600 para pessoas sem acesso à internet a partir de maio, segundo o ministro da Cidadania, Onyx Lorenzoni. A estimativa da pasta é de que a maior parte dos informais já será contemplada por meio do aplicativo e do site criados pela Caixa ainda no mês de abril.

Em conversa com o Estadão/Broadcast, Onyx disse considerar que mesmo pessoas que não possuem acesso à tecnologia poderão contar com uma rede de apoio para fazer o seu cadastro virtual.

“Se, ainda assim, surgirem situações expressivas, vamos tentar buscar essas pessoas. Mas, pelo aplicativo e site já temos resultados expressivos, o brasileiro está muito digitalizado. Caso a pessoa não consiga (pelo site ou aplicativo), ela pode ir em uma agência da Caixa, em uma associação comunitária, enfim, tem toda uma rede de solidariedade para ajudá-la”, afirmou.

O ministro disse ainda acreditar que até o fim do mês a maioria das pessoas terá recebido duas parcelas do auxílio emergencial – com exceção dos beneficiários do Bolsa Família, que seguirão recebendo os recursos dentro dos períodos preestabelecidos, uma vez por mês.

“Após 30 de abril, vamos ver o que tem de falta ainda para as pessoas acessarem, porque temos todo o mês de maio, junho e início de julho (para realizar todos os pagamentos)”, disse.

Onyx estima que, com o aplicativo criado pela Caixa, o governo deve identificar em torno de 20 milhões a 25 milhões de pessoas consideradas “invisíveis” e que ganharão contas bancárias digitais para receber os recursos. As informações são do jornal O Estado de S. Paulo.

Quem já refletiu sobre o seu futuro financeiro certamente pensou sobre como começar a investir. O verbo talvez soe como uma possibilidade distante para muitas pessoas. Mas a verdade é que existem muitas formas de investir – das mais acessíveis às mais sofisticadas.

Conhecê-las, escolher a sua própria e dar os primeiros passos devem estar entre as prioridades de quem sonha em ter uma vida confortável para si e sua família.

Se lhe falta segurança sobre como começar a investir, esse guia explica os conceitos básicos do mercado financeiro e dos investimentos, de um jeito direto e descomplicado. Confira:

Antes de começar é importantes desmistificar algumas máximas tomadas como verdades absolutas. Por exemplo, muita gente pensa que investir é coisa para milionários. Que é preciso ter muito dinheiro para então poder começar. Mas, na verdade, não é.

Em muitos casos, o que acontece é o oposto: investindo aos poucos e regularmente, mesmo que uma quantia pequena, a riqueza vai crescendo com o passar do tempo.

Existem alternativas de investimentos para todos os bolsos, níveis de conhecimento e tempo de dedicação.

Na renda fixa, os títulos públicos federais negociados no Tesouro Direto estão disponíveis para quantias muito pequenas. É possível iniciar as compras no sistema a partir de R$ 30 – tão pouco quanto custa uma pizza.

Para quem já conseguiu guardar um pouco mais, é possível investir em CDBs – papéis muito comuns do setor bancário – com R$ 500 ou menos.

Mas realmente vale a pena começar com tão pouco? A resposta é sim. Pense em um CDB, por exemplo. A remuneração desse tipo de papel segue a lógica dos juros compostos. Significa que os retornos recebidos ao longo do tempo são incorporados ao patrimônio do investidor, e passam a render juros também.

Quem investiu R$ 1.000 em um CDB com juros de 5% terá R$ 1.050 ao fim do primeiro ano – e os 5% referentes ao ano seguinte serão aplicados sobre esse novo valor, em vez de apenas os R$ 1.000 iniciais. Os ganhos, portanto, são exponenciais, e não lineares.

E não apenas na renda fixa há opções mesmo para valores menores. Na renda variável, também existe essa possibilidade. Alguns fundos de investimentos exigem aplicações iniciais a partir de R$ 500.

Para quem já conhece um pouco sobre a Bolsa, é possível aportar valores baixos em ações utilizando o mercado fracionário – em que os papéis são vendidos individualmente, em quantias menores do que um lote padrão, normalmente de 100 ações.

A mensagem é clara: que tal começar a investir mesmo que seja um valor pequeno, com algum produto que permita aportes menores, no lugar de ficar esperando ter quantia maior para só então dar o primeiro passo? Dar a largada cedo é importante porque os rendimentos se acumulam, gerando ganhos ainda maiores no futuro.

Quem está começando a organizar a vida financeira talvez tenha uma ou outra dívida ainda por quitar – mas gostaria de começar a investir mesmo assim. Faz sentido?

A resposta depende de um raciocínio sobre quanto é possível ganhar fazendo um investimento, em relação a quanto se gasta com os juros de uma dívida não quitada. A maioria das linhas de crédito mais acessíveis cobram taxas elevadas – como é o caso do cheque especial ou até do crédito pessoal voltado ao consumo. Regra geral, quanto antes for possível se livrar de uma dívida desse tipo, melhor, porque ela é muito cara.

É muito difícil uma aplicação financeira – principalmente as mais comuns para quem está iniciando a vida de investidor – oferecer uma remuneração superior aos juros cobrados nesse tipo de linha de crédito. Então, nesse caso, faz sentido direcionar qualquer dinheiro que sobrar para quitar a dívida. Depois, com o saldo devedor zerado, será possível investir de cabeça livre.

A única situação em que é lógico investir apesar de ter uma dívida não quitada é quando a aplicação tiver uma remuneração superior aos juros cobrados na linha de crédito. Imagine um financiamento imobiliário de custo muito baixo, em comparação com uma aplicação que rende bem. Nesse caso, é possível que a diferença seja positiva em favor do investimento. E então, seria boa ideia continuar investindo e, simultaneamente, seguir pagando as parcelas do financiamento.

É bom lembrar que esse raciocínio vale especialmente para investimentos mais conservadores, como os de renda fixa. A renda variável pode estar sujeita a oscilações bruscas, e dependendo do horizonte de tempo que o investidor tiver pela frente, pode incorrer em perdas financeiras. Quem tem uma dívida para pagar não deve correr esse tipo de risco.

Se você que sair das dívidas, precisa começar com um planejamento financeiro que ajude a organizar as receitas e despesas. Conheça o método 50-30-20, uma das maneiras mais simples e eficientes para colocar as contas em ordem e começar a guardar dinheiro.

Cinco conceitos básicos que todo investidor precisa conhecer

Você, que está interessado em começar a investir, já deve ter notado que o mercado conta com uma língua “própria”. Existem alguns conceitos que é preciso conhecer para poder se movimentar com mais segurança nesse ambiente. Conheça os principais deles:

Liquidez

Representa o nível de facilidade (ou de dificuldade) de resgatar ou de transferir um investimento. Aplicações com baixa liquidez são negociadas por menos investidores ou em prazos mais espaçados. É possível que sejam menos atrativas por conta disso. Costuma ser o caso de debêntures ou outras opções mais sofisticadas de renda fixa. Já os investimentos de alta liquidez possuem um volume elevado de operações. As ações da Vale ou da Petrobras, por exemplo, são consideradas de alta liquidez. Esse é um ponto a favor delas.

Risco

Nos investimentos, risco não é muito diferente do conceito de risco em geral. Representa a chance de alguma coisa sair diferente do esperado ou em desacordo com os interesses dos envolvidos. Na prática, é a possibilidade de que algo tenha impacto sobre os resultados das aplicações financeiras.

Retorno

É quanto o investidor ganha com uma aplicação financeira. Quando é expresso na forma de um percentual, é chamado de rentabilidade. Assim, uma rentabilidade de 10% ao ano é o mesmo que um retorno equivalente a 10% do valor inicialmente aplicado, obtido ao longo de um ano.

Diversificação

Uma estratégia de investimento muito conhecida no mercado é dividir os recursos entre diferentes produtos. Essa é uma prática voltada a redução de riscos – mas como? Tipos diferentes de investimentos costumam oscilar de forma distinta. Quando um está em queda, outros podem registrar ganhos, por exemplo. Isso ocorre porque acontecimentos que beneficiam um setor da economia, por exemplo, podem ser ruins para outro.

Pense no câmbio. O dólar valorizado é positivo para exportadores, e pode ser um estímulo para que as ações dessas empresas subam. Por outro lado, companhias que dependem de insumos importados tendem a sofrer com a mesma situação. Um investidor que tivesse apostado todas as suas fichas nessas empresas poderia ter prejuízo. Já se tivesse dividido o portfólio entre os dois tipos de negócios estaria mais protegido.

Relação entre risco e retorno

Cada investimento embute uma expectativa de retorno diferente. E qual é a razão disso? Entre outros fatores, conta a relação entre risco e retorno. De maneira geral, quanto maior for o risco de um investimento, maior é seu retorno esperado. Da mesma forma, investimentos com um risco menor tendem a apresentar um retorno esperado menor.

Compare o mercado de ações com os investimentos de renda fixa, por exemplo. É possível obter um retorno mais elevado com as ações, mas o risco dessa alternativa também é maior do que o das aplicações de renda fixa.

Tipos de investimento

Existem diversos ativos disponíveis no mercado financeiro. Cada um com caraterísticas específicas para atender os mais variados objetivos. A maioria deles são classificados como investimentos de renda fixa e renda variável.

Renda Fixa

São chamados de renda fixa os investimentos em que a forma de cálculo da remuneração é definida desde o momento da aplicação. Ao investir em um título desse tipo, o investidor na prática “empresta” dinheiro ao emissor – que pode ser o governo (se o investimento for um título público) ou empresas (caso se trate de uma debênture, por exemplo).

Sua expectativa é receber de volta, no futuro, o valor aplicado mais juros. Todas as condições são acertadas antes de o investimento acontecer.

Na renda fixa é possível encontrar as melhores opções de investimentos para iniciantes.

Os investimentos de renda variável têm retorno imprevisível no momento do investimento. A remuneração que oferecem varia conforme as condições do mercado – exatamente o oposto da renda fixa, em que o cálculo do rendimento é conhecido desde o início.

Na renda variável, não é possível ter esse nível de certeza. Quem compra ações sabe que embolsará a valorização dos papéis, mas é impossível saber de quanto será essa variação. Na verdade, não é possível nem mesmo garantir se haverá ganhos, já que os papéis podem desvalorizar no período.

Portanto, os investimentos da renda variável são mais arriscados e não costumam ser indicados para investidores iniciantes.

Se o papo até aqui aguçou sua vontade de investir, saiba que é preciso seguir alguns passos para começar. Abaixo listamos os cinco principais:

1. Estabeleça os seus objetivos

Por qual razão você está economizando dinheiro? Se for para trocar de carro no fim do ano, sua situação é uma. Se o objetivo for comprar um imóvel num futuro próximo, é outra. Já se seu desejo é assegurar uma aposentadoria tranquila, as especificidades são diferentes. E para cada um desses casos, existe uma maneira melhor (ou pior) de investir.

Perceba que cada um dos objetivos mencionados acima tem um prazo distinto de realização. Assim também são os investimentos necessários para cumprir cada um deles. Em geral, os investimentos são classificados em três horizontes temporais, que são:

• Investimento de curto prazo: são aqueles com uma duração de até um ano. Para esses casos, costumam ser recomendadas aplicações com liquidez diária – principalmente se você estiver falando da sua reserva de emergência. Trata-se de recursos guardados exatamente para fazer frente a imprevistos. Eles precisam estar disponíveis imediatamente, sempre.

• Investimento de médio prazo: são os que têm duração de um a cinco anos. Não há problemas em que pelo menos parte desse investimento esteja aplicada em produtos de risco moderado, com alguma volatilidade, ou que não tenham liquidez diária. Isso porque a ideia é que o investidor tenha algum tempo para que possa recorrer a essa reserva.

• Investimentos de longo prazo: são chamadas assim as aplicações com prazo superior a cinco anos. Nesse caso, se for da preferência do investidor, pode-se aplicar em ativos mais longos e com maior volatilidade, o que implica maior risco de mercado (e também maior potencial de ganho).

2. Determine o valor que vai ser investido mensalmente e ajuste o orçamento

Você talvez já tenha ouvido a recomendação de que é necessário pagar a si próprio primeiro. Se seu objetivo é investir, essa frase é mais verdadeira do que nunca. Depois de estabelecer um orçamento e contabilizar de quanto poderá dispor para aplicar em produtos financeiros, é importante considerar esse valor como um “custo” na sua planilha mensal de gastos. Separe esse valor logo que receber sua renda, e o direcione para o investimento da sua preferência.

O risco de não fazer isso, deixando para aplicar quanto sobrar na conta no fim do mês, é exatamente o de acabar não investindo nada. Os gastos de última hora costumam abocanhar parte dos valores disponíveis, faltando para o que é mais importante – a preservação do patrimônio e a multiplicação da riqueza. Por isso, pagar-se primeiro é uma necessidade real.

3. Descubra o seu perfil de investidor

Como você se sentiria se em um intervalo de poucos dias se um dos seus investimentos registrasse perdas de 5% ou 10%? Ou se precisasse de dinheiro no momento, mas esbarrasse em uma carência de algumas semanas em uma aplicação? Perderia o sono por conta do vaivém dos mercados, ou descansaria tranquilo em meio a uma crise passageira?

Fazer esse tipo de pergunta a si mesmo pode ajudar as pessoas a identificarem seu próprio perfil de investidor. Ter consciência dele é importante em vários aspectos. Em primeiro lugar, serve para guiar a escolha dos produtos financeiros mais adequados. Alguém que não suporte oscilações bruscas, por exemplo, deve entrar com cautela em mercados de risco.

Em segundo lugar, ajuda a evitar surpresas no futuro. Quem já consegue prever a própria reação diante de situações adversas nos investimentos costuma ter condições de lidar melhor com elas e evitar atitudes precipitadas – que muitas vezes acabam em prejuízo.

As próprias instituições financeiras têm por obrigação realizar um processo conhecido como suitability, que é verificar a adequação dos produtos, serviços e operações financeiras ao perfil do investidor. Na prática, significa que elas não podem oferecer investimentos sem checar se eles são adequados para cada pessoa. Devem ser considerados os objetivos, a situação financeira e o nível de conhecimento dos clientes.

Normalmente, as instituições financeiras fazem essa análise aplicando um questionário com algumas perguntas sobre os objetivos do cliente e sua tolerância a risco. Com essas respostas, precisam classificar os investidores em pelo menos três categorias diferentes, de acordo com o perfil de risco de cada um.

O mais comum é que os investidores acabem sendo classificados como conservadores, moderados ou agressivos.

• Conservadores: são investidores que têm baixa tolerância a risco e que priorizam investimentos com liquidez.

• Moderados: buscam proteger o capital no longo prazo, e costumam estar mais dispostos a investir parte dos recursos em produtos com algum nível de risco.

• Agressivos: toleram o risco e aceitam a possibilidade de ter perdas em alguns momentos, se isso representar a chance de obter maiores retornos.

Não significa que os investidores tenham um perfil estático. Afinal, objetivos, situação financeira e nível de conhecimento mudam ao longo da vida. Um investidor moderado na juventude pode se tornar conservador na velhice. Ou alguém que comece com um perfil conservador pode evoluir para um perfil agressivo conforme se habituar ao funcionamento do mercado. O importante é ter clareza da sua tolerância ao risco em cada fase, para realizar os investimentos mais adequados em cada momento.

4. Estude sobre investimentos e defina uma carteira baseada nos objetivos e perfil

Agora que você já entendeu a necessidade de estabelecer objetivos financeiros e de conhecer o próprio perfil de investidor, é hora de usar esses conceitos na prática. É com base nas suas descobertas sobre si mesmo que poderá definir quais as aplicações adequadas para seu caso. Isso é importante porque existe uma enorme variedade de produtos financeiros, e cada um deles é apropriado para uma situação específica.

Lembre-se de estabelecer uma carteira de investimentos diversificada, porque isso ajuda a mitigar os riscos das aplicações. Também é importante acompanhar as mudanças no cenário econômico e do mercado financeiro, já que elas podem ter impacto sobre suas decisões de investimentos. O rebalanceamento da carteira é uma prática que deve ser realizada com uma certa frequência – em geral, uma ou duas vezes ao ano são suficientes.

Para saber mais sobre os ativos disponíveis no mercado, acesse o nosso guia de investimentos.

5. Abra uma conta em uma corretora

Para começar a investir é necessário ter uma conta em uma corretora de valores. Elas são as instituições financeiras autorizadas a receber as ordens de compra ou de venda de ações dos clientes e executar as operações na B3 em nome deles. Mas a bolsa de valores não é a única alternativa de investimento oferecida pelas corretoras.

A variedade de produtos financeiros que as corretoras disponibilizam, aliás, é uma das principais vantagens em relação aos bancos. Como são especializadas apenas em investimentos – ao contrário dos bancos, que oferecem serviços distintos, como crédito – elas conseguem capturar no mercado e oferecer a seus clientes muitas opções, o que permite aos investidores encontrar as mais adequadas para seus próprios perfis.

Atualmente, muitas corretoras funcionam num sistema que lembra o de um “shopping center” financeiro. Significa que, além dos produtos que elas mesmas administram (fundos, por exemplo), oferecem aos clientes produtos de várias outras instituições financeiras. Pense no relacionamento que você mantém com seu banco. Se quisesse aplicar em um CDB, provavelmente só teria à disposição os papéis do próprio banco. Em uma corretora, as prateleiras estão abertas para os CDBs de vários bancos.

Outra vantagem que as corretoras costumam ter sobre os bancos está nos custos. Usualmente, as taxas cobradas pelos bancos na realização de investimentos são mais elevadas que as das corretoras. Muitas delas, aliás, já estabeleceram a isenção de algumas das tarifas mais comuns, como a taxa de custódia (que remunera as instituições pela guarda dos títulos). Fora isso, é importante lembrar que os profissionais das corretoras que orientam os investidores costumam ser bem preparados e conhecer os detalhes dos diferentes tipos de produtos financeiros, o que nem sempre acontece nos bancos.

Para investir por meio de uma corretora, comece escolhendo a que atende melhor suas expectativas. Avalie o valor das taxas de corretagem, a facilidade de uso dos sistemas de negociação, a disponibilização de relatórios e orientações sobre investimentos, entre outros aspectos. Depois disso, é preciso abrir uma conta.

Em geral, bastam alguns documentos pessoais de identificação e preencher alguns cadastros. Com a conta aberta, é possível realizar uma transferência (via TED ou DOC) e, finalmente, começar a investir.

Newsletter InfoMoney Informações, análises e recomendações que valem dinheiro, todos os dias no seu email:

send

Concordo que os dados pessoais fornecidos acima serão utilizados para envio de conteúdo informativo, analítico e publicitário sobre produtos, serviços e assuntos gerais, nos termos da Lei Geral de Proteção de Dados.

check_circle_outlineSua inscrição foi feita com sucesso.

A Caixa termina de pagar nesta segunda-feira (20) o primeiro lote do auxílio de R$ 600 para trabalhadores autônomos, MEIs, informais e desempregados que não recebem benefícios federais (não estão inscritos no CadÚnico), como o programa Bolsa Família.

O banco recebeu, na tarde de quarta-feira (15), o primeiro lote com as informações dos beneficiários inscritos por meio do site ou do aplicativo e que cumprem os critérios de elegibilidade.

Desde quinta-feira alguns trabalhadores podem ver se tiveram o benefício aprovado com base nessas informações. Quem recebeu a mensagem de que o beneficio foi aprovado pelo app terá o dinheiro creditado na conta até hoje.

Na sexta-feira, receberam o dinheiro os trabalhadores que têm conta poupança na Caixa. No sábado, foi a vez dos trabalhadores que indicaram contas de outros bancos receberem o auxílio. Hoje, serão pagos os que não têm conta em nenhuma instituição financeira.

Para esses trabalhadores o dinheiro será depositado em contas poupanças sociais criadas pela Caixa. Essas contas serão abertas de forma automática e não terá tarifa de manutenção, mas isentará de tarifa apenas três transferências por mês, via DOC ou TED, e apenas por 90 dias, ou seja, até pouco depois do término do pagamento.

A conta não emitirá cartão físico e poderá ser acessada por meio do app Caixa Tem, um aplicativo que consome pouca memória do celular (3mb). Pelo app será possível consultar saldo da conta e extrato, pagar boletos de serviços básicos (água, luz, gás) e consultar benefícios, como Bolsa-Família, FGTS, abono salarial e seguro-desemprego.

O cadastro é simplificado e cada operação será realizada como se fosse uma conversa. Por conta de um acordo com as operadoras de telefonia o app não consumirá dados do plano de internet do celular por 60 dias.

O primeiro lote do Auxílio Emergencial para o público que não está no CadÚnico soma 9,1 milhões de cidadãos, e vai injetar cerca de R$ 5,5 bilhões na economia.

Veja o calendário de pagamentos:

Sexta-feira (17), a partir das 15h:

– Crédito para 3.438.238 pessoas com conta poupança na Caixa

Sábado (18):

– Crédito para 1.420.466 pessoas com contas em outros bancos

Segunda-feira (20):

– Crédito para 4.230.900 pessoas na Poupança Social Digital CAIXA

Cadastro Único

Para trabalhadores inscritos no CadÚnico e que não fazem parte do programa Bolsa Família a Caixa creditou na sexta-feira (17) R$ 1,5 bilhão para 2,1 milhões de pessoas.

Ao todo já foram disponibilizados R$ 6,3 bilhões para 9,3 milhões de brasileiros. Foram abertas mais de 6,4 milhões de contas do tipo Poupança Social Digital para este público.

Bolsa Família

Nos dois primeiros dias do calendário de pagamento do Auxílio Emergencial para os elegíveis do público de beneficiários do programa Bolsa Família, a Caixa já creditou R$ 4,5 bilhões para 5,8 milhões de pessoas das 2,7 milhões de famílias beneficiadas.

Segue o calendário de pagamentos:

Sexta-feira (17):

– 1.926.557 pessoas das 1.359.786 de famílias beneficiárias do Bolsa Família cujo último digito do NIS é igual a 2

Segunda-feira (20):

– 1.923.492 pessoas das 1.357.623 de famílias beneficiárias do Bolsa Família cujo último digito do NIS é igual a 3

Quarta-feira (22):

– 1.924.261 pessoas das 1.358.166 de famílias beneficiárias do Bolsa Família cujo último digito do NIS é igual a 4

Quinta-feira (23):

– 1.922.522 pessoas das 1.356.938 de famílias beneficiárias do Bolsa Família cujo último digito do NIS é igual a 5

Sexta-feira (24):

– 1.919.453 pessoas das 1.354.772 de famílias beneficiárias do Bolsa Família cujo último digito do NIS é igual a 6

Segunda-feira (27):

-1.921.061 pessoas das 1.355.907 de famílias beneficiárias do Bolsa Família cujo último digito do NIS é igual a 7

Terça-feira (28):

-1.917.991 pessoas das 1.353.741 de famílias beneficiárias do Bolsa Família cujo último digito do NIS é igual a 8

Quarta-feira (29):

– 1.920.953 pessoas das 1.355.831 de famílias beneficiárias do Bolsa Família cujo último digito do NIS é igual a 9

Quinta-feira (30):

– 1.918.047 pessoas das 1.353.780 de famílias beneficiárias do Bolsa Família cujo último digito do NIS é igual a 0

Saque em espécie:

Com o objetivo de evitar aglomerações nas agências e unidades lotéricas expondo empregados, parceiros e clientes ao risco de contágio, a Caixa escalonou o calendário de saque.

Os recursos creditados na poupança digital podem ser utilizados por meio do app Caixa Tem para pagamentos e transferências, entre outros serviços.

Quem indicou conta bancária anterior ou vai receber os R$ 600 em substituição ao Bolsa Família não tem restrição para saque.

Segue o calendário de saque em espécie da poupança digital sem cartão nos canais de autoatendimento e lotéricas:

o 27 de abril – nascidos em janeiro e fevereiro

o 28 de abril – nascidos em março e abril

o 29 de abril – nascidos em maio e junho

o 30 de abril – nascidos julho e agosto

o 04 de maio – nascidos em setembro e outubro

o 05 de maio – nascidos em novembro e dezembro

Desde o dia 9 de abril, quando teve início o pagamento do Auxílio Emergencial do Governo Federal, a Caixa já creditou mais de R$ 16,3 bilhões para 24,2 milhões de brasileiros. O banco, agente pagador do auxílio, está realizando a maior operação de bancarização da história do país, abrindo nesta semana mais de 10 milhões de contas Poupança Social Digital, de forma gratuita.

Até agora, 40,9 milhões de cidadãos já se cadastraram para recebimento do benefício. O site do auxílio superou a marca de 275 milhões de visitas e a central exclusiva 111 registra mais de 46,6 milhões de ligações. O aplicativo Auxílio Emergencial Caixa já soma 50,3 milhões de downloads e o aplicativo Caixa Tem, para movimentação da poupança digital, supera 21,8 milhões de downloads.

Se existia “uma verdade absoluta” que eu aprendi durante minha trajetória no mercado financeiro é que o setor de energia elétrica e saneamento é o mais defensivo da bolsa. E a lógica disso é simples: são empresas que fornecem serviços essenciais à população e que nunca deverão deixar de existir. Afinal, ninguém deixará de dar a descarga quando usar o banheiro ou consumir energia por longo período mesmo em momentos de crise tal como o que estamos vivendo.

Apesar do perfil defensivo que estas companhias têm (demanda mais resiliente, boa parte das receitas contratadas, baixa necessidade de investimentos em novos produtos…), é importante analisar caso a caso e ficar de olho nas decisões que permeiam o cenário político.

Para quem não se lembra, durante o primeiro mandato da ex-presidente Dilma Rousseff, o governo anunciou uma redução das tarifas cobradas na conta de luz dos consumidores. Essa ‘canetada’ política fez com que as empresas do setor de energia elétrica perdessem quase R$ 40 bilhões em apenas 4 meses – a estatal Eletrobras (bem diferente do que é hoje) perdeu quase 50% de seu valor de mercado. Recordei esse fato para dizer que embora seja um setor resiliente e tido como defensivo, não podemos esquecer que, como toda ação, elas podem sofrer em tempos de volatilidade e incerteza.

Para entender mais sobre as particularidades do setor nesse momento de crise e saber quais oportunidades podem estar surgindo, recebemos na quinta-feira (16) no Sector Pickers: Gabriel Francisco (XP Investimentos), Matheus Amorim (Navi) e Bernard Holcman (Ibiuna), todos analistas que acompanham o setor de energia e saneamento há bastante tempo.

Antes de falar sobre as oportunidades e riscos, é importante destacarmos os três segmentos que compõem o setor de energia elétrica:

Geração

Trata-se do segundo segmento menos arriscado dos três. São companhias que produzem energia de diferentes fontes (hidrelétricas, termelétricas, eólica e solar) e ganham dinheiro ofertando contratos no ambiente regulado e no ambiente livre para grandes consumidores. Empresas: Cesp (CESP6), Eneva (ENEV3), Ômega (OMGE3), AES Tietê (TIET11).

Transmissão

É o segmento mais previsível e menos arriscado dos três. São companhias que realizam o transporte de energia produzida nos entes de geração. São os grandes linhões que vemos em estradas. Suas receitas são fixas e indexadas pela inflação por um longo período através de contratos regulados. Empresas: Taesa (TAEE11), CTEEP (TRPL4) e Alupar (ALUP11).

Distribuição

Trata-se do mais frágil entre os segmentos, pois é o elo que está mais exposto ao consumidor final. São as empresas que levam a energia aos consumidores finais e as responsáveis por toda a arrecadação do setor – toda a parte de transmissão e geração são coletados através da conta de luz. Caso ocorra aumento da inadimplência, elas serão as mais afetadas por isso. A receita da distribuidora está atrelada à sua eficiência de custos e investimento em sua rede. Empresas: Light (LIGT3) e Equatorial (EQTL3).

Diferentemente da nossa Live sobre o setor de mineração e siderurgia em que todos os entrevistados tinham como compra consensual as ações de Vale, dessa vez não tivemos nenhum consenso unânime.

Ao longo dos 60 minutos de transmissão, os analistas discorreram sobre cada uma de suas teses preferidas de investimento, mas os insights mais legais retirados dessa aula sobre o setor ficaram por conta das opiniões divergentes sobre Sanepar (saneamento) e dos riscos de se investir agora em uma distribuidora.

Matheus foi muito claro ao dizer por que não gosta da imprevisibilidade das empresas de saneamento:

“É um setor que investe muito, paga pouco dividendos e o investimento só traz rentabilidade quando temos uma revisão tarifárias justa. Para que os investimentos façam sentido, é preciso um aumento substancial das tarifas. E daí surgem as incertezas: essas companhias passarão por uma revisão tarifária em 2021 ou, caso atrase, em 2022. Por serem empresas estatais e tendo em vista anos difíceis pela frente (devido à coronacrise), será possível vermos revisões tarifárias relevantes? Em caso de inadimplência, será que o governo apoia medidas contra consumidores inadimplentes? Além do que em 2022 é ano em que governadores vão tentar se reeleger ou tentar a presidência. Em resumo, essas empresas ou dependem de privatização ou dos reajustes para valer bem mais do que está na tela.”

Então não vale a pena investir no setor? Para o Matheus, não. Já para Holcman da Ibiuna e Francisco da XP, a resposta é sim para a Sanepar, a empresa de saneamento do Paraná. “Quando olhamos para o valo das companhias versus o total de ativos que ela possui (chamamos isso de EV/RAB), enxergamos esse múltiplo para Sanepar em 0,55 vezes, ou seja, valendo metade do que ela possui de ativo – as mais eficientes negociam perto de 2 vezes. Nesse valuation, o preço de Sanepar aguenta desaforo” soltou Holcman. Sanepar está muito barata, aguenta muito desaforo mesmo tendo uma gestão mais complicada”, completou Francisco.

No caso do setor de distribuição, tão importante quanto analisar a qualidade de gestão da empresa, entender a qualidade da concessão e a história do case, é analisar a relação Ebitda (capacidade de geração operacional prevista de caixa) sobre a Receita Bruta.

“Quanto maior for essa relação, menor o impacto da queda da Receita Bruta no resultado operacional. Em outras palavras, quanto mais Ebitda você tiver, maior a segurança de que a empresa conseguirá passar pela crise. Nessa métrica, Equatorial tem a relação mais alta do setor, é uma empresa ágil e, por isso, deve conter a inadimplência assim que a crise se normalizar, está acostumado a enfrentar ambientes desafiadores – detém concessões mais delicadas no Norte/Nordeste -, conseguiu ser eficiente ao longo dos anos, está treinada para esses momentos e ainda pode aproveitar desse momento para fazer aquisições. Por isso preferimos Equatorial”, disse Matheus.

Alertando para alguns riscos, Bernard complementou: “a nossa grande dúvida é como vamos sair da crise. Será que o consumidor entender que o governo deu esse benefício de não corte de luz por algum tempo? Será que as pessoas que pagavam em dia vão continuar pagando em dia? Tem muitas dúvidas, mas isso uma hora vai se normalizar.”

A Caixa inicia nesta segunda-feira, 20, o pagamento da primeira parcela do auxílio emergencial no valor de 600 reais para as pessoas inscritas no Bolsa Família, cujo último dígito do Número de Identificação Social (NIS) é igual a 3.

Já segunda e a terceira parcela do pagamento do auxílio emergencial para esse grupo será em 20 de maio e 19 de junho, respectivamente.

O pagamento do auxílio aos inscritos no Bolsa Família é feito automaticamente, ou seja, os beneficiários não precisaram se cadastrar no programa. Só recebe o auxílio emergencial se o valor for maior do que o creditado pelo Bolsa Família.

Ninguém acertou os seis números do jogo da Mega-Sena sorteado pela Caixa neste sábado (18). As dezenas sorteadas no concurso 2.253 foram: 31 32 33 39 52 55.

Mesmo sem um ganhador do prêmio principal, 26 apostas acertaram os números da quina e vão receber R$ 73.343,98 cada uma. A quadra também foi sorteada para 2224 apostas, que vão levar R$ 1.224,91 cada.

O sorteio foi realizado no Espaço Loterias Caixa, em São Paulo.

O próximo concurso será sorteado na quarta-feira (22) e tem como estimativa pagar R$ 24 milhões a quem acertar os seis números.

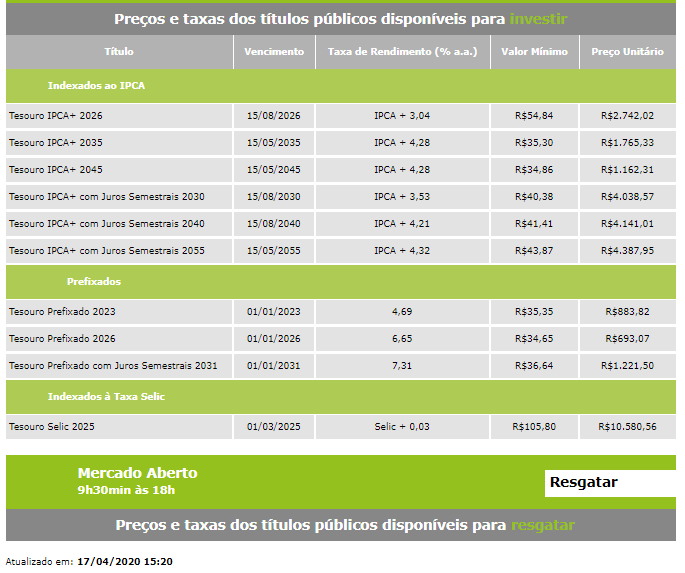

SÃO PAULO – Em um dia de maior alívio nos mercados, com o anúncio de reabertura da economia americana a partir de maio, as taxas dos títulos públicos indexados à inflação e negociados via Tesouro Direto apresentavam queda na tarde desta sexta-feira (17).

O Tesouro IPCA+ 2026 oferecia um prêmio anual de 3,04%, ante 3,07% a.a. na tarde de quinta-feira (16). Os papéis com prazos em 2035 e 2045, por sua vez, pagavam a inflação mais uma taxa de 4,28% ao ano, ante 4,30% a.a. anteriormente.

Entre os títulos com retorno prefixado, as taxas apresentavam alta. O Tesouro Prefixado 2026 pagava 6,65% ao ano, ante 6,62% a.a. ontem, enquanto o juro do papel com vencimento em 2023 tinha leve alta de 4,68% para 4,69% ao ano.

Confira os preços e as taxas dos títulos públicos ofertados nesta sexta-feira (17):

Fonte: Tesouro Direto

Noticiário

Nos Estados Unidos, entusiasmou os investidores o anúncio feito pelo presidente Donald Trump de que a economia americana “reabrirá” a partir de primeiro de maio, embora em três fases.

As notícias ofuscaram a divulgação do Produto Interno Bruto (PIB) da China no primeiro trimestre, que registrou uma retração de 6,8%, pior que o esperado pelos analistas consultados pela Bloomberg, que esperavam uma contração de 6%. O resultado foi o pior desde 1992, quando o país começou a publicar estatísticas trimestrais.

Ainda repercutiu a notícia dada pelo site especializado em saúde Stat News de que um relatório da Universidade de Medicina de Chicago, nos Estados Unidos, revelou que um grupo de 125 pacientes com coronavírus recebeu a medicação Remdesivir, desenvolvida pela biofarmacêutica Gilead, e, em menos de uma semana, quase todos receberam alta, com apenas duas mortes. Do total, 113 pacientes estavam em estado grave com a doença.

No Brasil, cresceram as preocupações de que o confronto entre o presidente Jair Bolsonaro e o Congresso possa prejudicar o andamento das reformas após o fim da crise do coronavírus, o que traria fortes impactos à economia.

Ontem, Bolsonaro nomeou o oncologista carioca Nelson Teich, de 62 anos, para comandar o Ministério da Saúde, após demissão de Luiz Henrique Mandetta. Em uma live no Facebook com Teich, o mandatário voltou a criticar governadores e prefeitos pelas medidas de isolamento social para atrasar a difusão do coronavírus.

Dúvida do leitor: “Tenho 4 mil reais na poupança, mas quero tirar e colocar em algum investimento que renda um pouco mais. Mas, como está tudo muito incerto com a pandemia, minha dúvida é: em qual?”

Resposta de: Letícia Camargo, CFP®

Os depósitos em poupança efetuados a partir de 04 de maio de 2012 estão rendendo cada vez menos e podem chegar a ter juros reais (aqueles acima da inflação) muito próximos de zero ou até negativos.

Isso ocorreu pois houve uma queda significativa dos juros, onde a Meta Selic foi de 14,25% em agosto de 2016 para 3,75% em março deste ano. E a rentabilidade desses depósitos é dada por 70% da Meta Selic mais a TR (que está zerada no momento), quando essa meta for igual ou menor do que 8,5% ao ano.

Vale ressaltar e aqui abro um parêntese, que para os depósitos na poupança anteriores à essa data, a rentabilidade ainda é dada por 0,5% ao mês mais a TR, o que atualmente é um ótimo rendimento para um investimento conservador.

Desta forma, já que os juros estão em patamares muito baixos e considerando que seus depósitos na poupança são recentes, faz-se relevante a necessidade de procurar novos investimentos para diversificar a sua carteira.

Porém, antes de mais nada, é preciso manter uma reserva de emergências de 3 a 12 vezes seus gastos mensais investidos em produtos de baixo risco que possam ser resgatados facilmente. Esses valores poderão ser investidos no Tesouro Selic ou em um Fundo DI com baixas taxas de administração, por exemplo, ou na própria poupança.

Se o caro leitor já possuir essa reserva, poderá começar a diversificar sua carteira com os recursos excedentes em outras classes de ativos com algum risco. Mas, vale comentar que o momento agora é de bastante volatilidade devido à pandemia e, portanto, investimentos em produtos mais arriscados deverão ser efetuados com cautela e aos poucos, nunca de uma tacada só!

Por fim, essa alocação deverá estar de acordo com seus objetivos, seu perfil de risco e horizonte de investimento. Sugiro que preencha um questionário de API (Análise de Perfil do Investidor) para identificar se é mais conservador ou mais afeito ao risco.

Saiba que você está no caminho certo em já possuir uma reserva financeira e procurar diversificar sua carteira de uma forma adequada. Continue com sua disciplina em poupar e bons investimentos!

Letícia Camargo é planejadora financeira pessoal e possui a certificação CFP® (Certified Financial Planner), concedida pela Planejar – Associação Brasileira de Planejadores Financeiros. E-mail: leticia@leticiacamargo.com.br.

As respostas refletem as opiniões do autor, e não do site Exame ou da Planejar. O site e a Planejar não se responsabilizam pelas informações acima ou por prejuízos de qualquer natureza em decorrência do uso destas informações.

Envie suas dúvidas sobre investimentos para seudinheiro@exame.com

Se você pensa que somente os ativos de renda variável estão sofrendo com a alta volatilidade dos mercados, por conta da incerteza com relação ao futuro da economia, está muito enganado.

Até fundos do tipo DI, modalidade de investimento utilizada geralmente por aqueles que “não querem correr o risco de perder dinheiro”, apresentaram rentabilidade negativa no mês de março. E isso não acontecia em tão grande magnitude desde 2002, ano em que o mercado reagiu com nervosismo à expectativa de eleição do então candidato Luiz Inácio Lula da Silva.

Segundo levantamento realizado por meio da plataforma do Comdinheiro, de 182 fundos do tipo DI analisados, 119 tiveram pelo menos um dia de retorno negativo entre 26/02/2020 (quando foi registrado o primeiro caso de Covid-19 no Brasil) e 31/03/2020.

Dentre esses 119 fundos, 98 estão sujeitos ao tratamento tributário de longo prazo, ou seja, possuem carteira de investimentos com prazo médio superior a 365 dias. Vale lembrar que ativos/portfólios com prazos maiores costumam apresentar maior volatilidade.

Além disso, dos 182 fundos do tipo DI analisados, 70% tinham algum percentual da carteira alocado em crédito privado, sendo que 65% da amostra total apresentou pelo menos um dia de retorno negativo.

Por outro lado, do restante da amostra que não investe em crédito privado, somente três apresentaram pelo menos um dia de retorno negativo.

Com relação à rentabilidade acumulada do período, 23% do total de fundos analisados apresentou prejuízo no período.

Dentre os mais afetados, podemos citar o Safra Capital Market Premium FIC FI RF Ref. DI CP Privado e o Porto Seguro FI Ref. DI Crédito Privado, que apresentaram retorno de -2,02% e -1,90%, respectivamente, entre os dias 21/02/2020 e 31/03/2020.

Na tabela a seguir, você pode conferir os fundos que apresentaram melhor e pior desempenho no período:

OBS.: O CDI entre 21/02/2020 e 31/03/2020 foi de 0,39%.

Fonte: Comdinheiro – Ferramenta de Comparação de Fundos.

Para a realização dessa pesquisa, consideramos as seguintes restrições:

• Fundos de Renda Fixa, segundo a classificação da CVM, com o sufixo “DI”;

• Fundos com patrimônio acima de R$ 50 milhões;

• Fundos com mais de 50 cotistas;

• Fundos não exclusivos;

• Fundos com mais de seis meses de atividade.

Por que isso ocorreu?

Como ressaltamos no início, dentre os fundos do tipo DI, os com alocação em crédito privado foram os que mais sofreram com a chegada da Covid-19. E isso se deve a dois motivos:

1º) A elevação do risco de crédito

A falta de previsibilidade com relação à propagação da Covid-19 e os seus impactos na economia trazem grandes inseguranças quanto ao futuro de qualquer empresa, incluindo o das instituições financeiras. Frente a isso, houve um aumento do risco de crédito global, exigindo que títulos privados aumentassem a remuneração prometida.

Consequentemente, pudemos observar a desvalorização dos preços de mercado dos ativos de renda fixa privados. E aí é que está o problema: segundo a Instrução CVM 438, fundos de investimento devem utilizar a marcação a mercado para acompanhar a rentabilidade dos valores mobiliários que compõe a sua carteira. Sendo assim, uma queda nos preços de mercado desses títulos impacta diretamente no valor das cotas dos fundos de investimento.

2º) Aumento do número de resgates

Segundo a Anbima, os fundos da classe Renda Fixa foram os que mais sofreram no mês de março em termos de captação líquida: R$ 42,9 bilhões resgatados no mês de março. Para fins comparativos, o resgate líquido nos meses de janeiro e fevereiro, somados, foi igual a R$ 20,7 bilhões.

Em momentos de crises, investidores tendem a resgatar suas aplicações de maior liquidez, seja para pagar contas, garantir a sobrevivência do seu negócio ou mesmo para aproveitar oportunidades (o índice Bovespa registrou queda de 29,9% no mês de março e, paralelamente a isso, os fundos da classe Ações registraram entrada líquida de R$ 8,3 bilhões).

Independentemente do motivo, um aumento da pressão vendedora de títulos de renda fixa leva a uma consequente queda dos preços de mercado desses ativos, levando a uma desvalorização das cotas dos fundos dessa classe.