No site Forex você terá um excelente conteúdo relacionado a Forex, Criptomoedas, Mercado Financeiro, Investimentos, Bolsa de Valores e conteúdo para ganhar dinheiro online.

SÃO PAULO – A injeção sem precedentes de liquidez nas economias para suavizar o impacto da pandemia do coronavírus pode, no longo prazo, levar a uma perda no valor do dinheiro.

Para Luis Stuhlberger, gestor do Verde, um dos fundos multimercado mais longevos e rentáveis do país, é possível que, no futuro, o mundo viva um “grande plano Collor”.

De toda forma, para se proteger desse risco, o gestor acredita que a melhor estratégia seja construir um portfólio com ações de empresas de alta qualidade, com capacidade para atravessar crises e eventos disruptivos com maior resiliência que a média do mercado.

E atualmente, em meio à crise provocada pelo coronavírus, a Bolsa americana é uma boa alternativa.

O governo dos Estados Unidos irá injetar cerca de US$ 1,4 trilhão na economia no enfrentamento à pandemia, seja na compra de títulos corporativos pelo Federal Reserve (banco central do país) ou via auxílio direto para os desempregados.

“A escala dos estímulos é absolutamente sem precedentes”, afirmou o gestor numa live promovida pela XP Investimentos neste sábado (assista aqui).

O estímulo cavalar foi citado pelo gestor ao justificar seu otimismo com o desempenho do S&P 500. “A recuperação da economia americana nos períodos pós-crise em geral tem sempre sido melhor do que se imagina”, disse o gestor.

O próprio Stuhlberger reconheceu que, após ter se recuperado nas últimas semanas, o S&P 500 no nível atual, com uma queda acumulada no ano de aproximadamente 11%, pode já não parecer tão barato, especialmente em meio às incertezas que cercam a pandemia e as medidas de combate a ela.

“A questão é que, quando tivemos uma visibilidade melhor do cenário, os preços não serão esses.”

Durante sua apresentação, o gestor apresentou uma série de dados indicando que as empresas americanas foram as que registraram os maiores níveis de retomada após a crise de 2008 em comparação com companhias de outros países.

Para ele, não deve ser diferente dessa vez. “Uma transformação digital está sendo tremendamente acelerada por conta da crise, e isso passa pelas grandes empresas de tecnologia americanas”, afirmou.

Em relação ao dólar, o fundador da Verde afirmou que os modelos indicam que o patamar justo do câmbio seria algo ao redor de R$ 4,65.

A forte e veloz queda da Selic é o que, na avaliação de Stuhlberger, tem provocado o desequilíbrio atual.

Ações no Brasil

Segundo Luiz Parreiras, gestor dos fundos multimercado da Verde que também participou da live, a correção sofrida pelo mercado acionário brasileiro permitiu que a gestora comprasse a preços muito atraentes ações de empresas “de altíssima qualidade, que já passaram por inúmeras crises e vão passar por várias pela frente”.

Parreiras citou a Localiza como uma empresa que vinha sendo acompanhada há algum tempo pela casa, e que até então não estava no portfólio por estar cara, mas que agora passou a estar.

Também fazem parte da carteira de ações da asset companhias como Mercado Livre, Magazine Luiza, BR Distribuidora e Equatorial. Empresas do ramo de saúde como Intermédica, Hapvida e Sul América também constam na carteira do fundo.

“Diria que continuo otimista, porque, se não estivesse, teria menos posições na Bolsa local do que tenho”, disse Stuhlberger.

Parreiras afirmou ainda que a carteira de ações da Verde está menos defensiva do que já esteve até pouco tempo atrás. “As empresas podem perder lucro em seis meses ou um ano, mas o valor delas está no longo prazo.”

O problema fiscal do país, e como o governo e o Congresso vão lidar com ele passada a crise, além da falta de convergência entre os Poderes, foram citados por Stuhlberger durante sua fala sobre a Bolsa brasileira, sinalizando os principais riscos em seu radar para o mercado local.

Erros e lições na crise

Stuhlberger lembrou que, quando a crise do coronavírus chegou ao mercado brasileiro, logo depois do carnaval, pegou a Verde com uma carteira de investimentos otimista em relação ao Brasil, com cerca de 30% da carteira na Bolsa local.

“Não acho que estava errado”, afirmou. “A Bolsa não estava barata, mas havia expectativa de crescimento, fizemos reformas importantes, com inflação e juros baixos.”

A primeira leitura do time da asset em relação aos riscos trazidos pelo coronavírus se mostrou errada, reconheceu o gestor. A hipotética vantagem que o Brasil teria pelo clima tropical se mostrou bem menos eficiente do que os prognósticos apontavam inicialmente, assim como a própria velocidade e abrangência na propagação do vírus.

“Tendências econômicas são lentas, e de certa forma previsíveis”, afirmou o gestor, citando posicionamentos que se mostraram acertados da asset antes da eclosão de crises na virada dos anos 2000.

“Essa [crise do coronavírus] não era previsível, e assim como em 2008 entramos de forma errada, o que nos obrigou a uma introspecção para lidar com a adversidade.”

Ao encerrar sua apresentação, Stuhlberger procurou deixar uma mensagem positiva aos investidores. “Não há crise que nunca acabe”, afirmou o gestor, que acrescentou se sentir privilegiado por ter tido contato próximo com duas pessoas que se infectaram com o coronavírus e ter escapado ileso.

“A única coisa que destrói é a guerra”, disse ele. Questionado se não estamos em guerra, Stuhlberger afirmou que o mundo inteiro está unido em uma guerra contra o coronavírus, e não com países brigando entre si.

“Essa união me dá certo otimismo que isso vai acabar algum dia.”

O gestor disse também que não gostaria de estar na pele de governantes que precisam decidir entre priorizar a economia ou a saúde neste momento. “Trata-se literalmente de uma escolha de Sofia, são decisões duras, e não há lado certo ou errado.”

Tudo o que você precisa saber para lucrar na Bolsa de Valores operando da sua casa em um curso gratuito: clique aqui e participe!

SÃO PAULO – Para um gestor que passa grande parte do ano – se não a maior parcela dele – viajando pelo mundo para estar em contato direto com investidores dos mais diferentes mercados, o isolamento imposto pela crise do coronavírus tem levado a mudanças drásticas no estilo de vida.

Mark Mobius, que fundou a Mobius Capital Partners em 2018 após três décadas na Franklin Templeton, está sentindo de perto o efeito da quarentena. Após passagem pelo Brasil em fevereiro, onde marcou sua habitual presença nos festejos do carnaval, o executivo viajou para a Cidade do Cabo e, na sequência, para Durban, ambas na África do Sul, de onde não conseguiu mais sair.

Na última cidade desde o início de março, Mobius conversou por telefone com o InfoMoney e contou que está tentando diariamente encontrar um voo para Singapura, onde fica sua residência. Segundo o gestor, as ruas de Durban estão vazias e só é possível ir a farmácias e mercados para comprar alimentos. No hotel, os hóspedes não têm acesso à piscina e, assim como no Brasil, não é possível ir às praias.

Frustrado com a situação, Mobius não tem expectativa de conseguir sair do país pelo menos até terça-feira (21). Embora afirme que entenda as razões dos bloqueios impostos durante a epidemia de Covid-19, o gestor teceu críticas à política de isolamento, por conta do impacto sobre a economia e os efeitos especialmente sobre pequenas e médias empresas.

“Acho que não é bom para as empresas, mas claro que posso entender a razão. Acham que ajuda a interromper o contágio, mas o que acontece depois de três ou quatro semanas, qual o impacto no fim do dia? É para isso que devemos olhar.”

O gestor avalia que, embora as medidas governamentais implementadas até o momento tenham peso em termos de volume financeiro, não estão chegando na ponta. “Em outras palavras, em vez de dar empréstimos baratos, seria melhor gastar mais dinheiro em teste, levando as pessoas de volta ao trabalho com tratamento, melhor atendimento. Esta é a chave, especialmente para pessoas de menor renda”, defende.

Reviravolta?

Para Mobius, o mundo vive hoje o meio da crise e há possibilidade de nova reviravolta nos mercados. A eventualidade de novos sustos pelo caminho, contudo, não deve conter o ímpeto dos investidores de comprar ações baratas. “Ninguém sabe qual vai ser o piso. No fim do dia, é preciso aproveitar as oportunidades quando elas aparecem”, diz.

Mobius tem promovido algumas mudanças no portfólio desde o início da crise, com trocas de ações com teses que já não o entusiasmavam por papéis que estavam caros, de empresas bem avaliadas.

E o que tem seguido à risca pela gestora é aconselhado também para investidores.

“Compre ações agora das quais você goste e possa segurar por um longo período. E mantenha certo dinheiro em caixa, caso o mercado caia mais, para que possa voltar comprar.”

Mak Mobius, fundador da Mobius Capital

Um dos ativos no centro das atenções nesta crise, o ouro segue defendido por Mobius, que recomenda que as pessoas tenham ao menos 10% do patrimônio no metal.

Fleury na carteira

No Brasil, até a crise, a gestora já tinha as ações de Kroton e Lojas Americanas na carteira, e Mobius estava de olho nos papéis da Fleury, que agora também fazem parte do portfólio.

O país segue com o terceiro maior peso do portfólio, atrás de China e Índia. As mudanças em termos regionais também têm sido pontuais e graduais.

Há dois meses, as ações brasileiras respondiam por 18% da carteira da Mobius Capital, enquanto China concentrava cerca de 25% dos recursos e Índia, 20%. Mercados como os da Turquia, Polônia, Coreia e Taiwan também estavam nas preferências da gestora.

A queda dos preços do petróleo é tida como muito positiva para a maior parte dos mercados emergentes, foco dos fundos da Mobius Capital, especialmente para importadores como China e Índia, diz o fundador da gestora.

A Argentina, por sua vez, que estava nos planos de Mobius antes da derrocada dos mercados por conta do coronavírus, foi colocada em uma situação de maior alerta, dadas as incertezas neste novo contexto.

“Estamos esperando para ver qual vai ser o próximo passo para Argentina, acho que será mais difícil para o país. A boa notícia é que, como resultado dessa crise, talvez algumas das reformas necessárias sejam implementadas.”

Estruturada em 2018, a Mobius Capital tem dois fundos, com um deles sediado em Luxemburgo e ofertado a investidores no Brasil.

SÃO PAULO – O gestor Márcio Appel e os cotistas de seus fundos viveram dois anos de estranhamento. Em 2018 e 2019, os principais fundos da Adam, gestora fundada por ele em 2015, renderam menos que o CDI.

Enquanto a Bolsa bombava e concorrentes atraíam investidores entregando rendimentos invejáveis, Appel ia ficando para trás – assim como sua visão pessimista sobre o futuro dos mercados.

Até que veio a crise. E aí Appel descolou. Os fundos da Adam estão entre os que tiveram os melhores desempenhos em meio à pandemia do coronavírus.

O principal deles, o multimercado Adam Macro, rendeu 1% em março, auge do pânico nos mercados. No acumulado do ano, a rentabilidade está em 4%.

Como referência, o índice IHFA da Anbima, que é a média de uma cesta de fundos multimercados, caiu 6,24% em março e 7,19% no ano.

No primeiro episódio do podcast Outliers, Appel conta o que analisa ao tomar decisões de investimento e o que aprendeu ao passar por diferentes crises desde os anos 1990, quando começou a trabalhar no mercado financeiro.

Hoje, ele diz ter duas regras que “ajudam a criar riqueza por 30 anos”. Uma delas é acreditar que “as coisas sempre podem piorar muito”. A outra é ter medo quando acham que tudo está bem.

“Antes de uma crise, o mercado, normalmente, está espetacular. Mas o fato de os níveis de preço estarem especialmente altos torna o mercado frágil.”

Sabendo disso, afirma, “não é preciso acertar o motivo da crise” para ganhar dinheiro.

O episódio foi gravado antes da derrocada dos mercados provocada pela pandemia, e é interessante notar como ele já estava mais pessimista que a média.

Na conversa, Appel também conta como começou a carreira, comenta a captação recorde da Adam no início, fala sobre sua fama de arrogante e detalha o processo de investimento da gestora.

Apresentado por Samuel Ponsoni, analista de fundos da XP, o podcast Outliers vai trazer, a partir de agora, entrevistas com os principais mais renomados gestores de fundos do país.

Numa linguagem direta e acessível, os episódios vão mostrar como esses profissionais pensam, o que analisam antes de investir e quais foram seus grandes acertos e erros ao longo da carreira.

“Ouvindo mais sobre a história e os processos de investimento desses gestores, as pessoas terão mais subsídios para tomar melhores decisões sobre seu dinheiro”, diz Ponsoni.

É possível seguir e escutar os episódios de Outliers pelo Spotify, Deezer, Spreakere demais agregadores de podcast.

Newsletter InfoMoney Informações, análises e recomendações que valem dinheiro, todos os dias no seu email:

send

Concordo que os dados pessoais fornecidos acima serão utilizados para envio de conteúdo informativo, analítico e publicitário sobre produtos, serviços e assuntos gerais, nos termos da Lei Geral de Proteção de Dados.

check_circle_outlineSua inscrição foi feita com sucesso.

Quem já refletiu sobre o seu futuro financeiro certamente pensou sobre como começar a investir. O verbo talvez soe como uma possibilidade distante para muitas pessoas. Mas a verdade é que existem muitas formas de investir – das mais acessíveis às mais sofisticadas.

Conhecê-las, escolher a sua própria e dar os primeiros passos devem estar entre as prioridades de quem sonha em ter uma vida confortável para si e sua família.

Se lhe falta segurança sobre como começar a investir, esse guia explica os conceitos básicos do mercado financeiro e dos investimentos, de um jeito direto e descomplicado. Confira:

Antes de começar é importantes desmistificar algumas máximas tomadas como verdades absolutas. Por exemplo, muita gente pensa que investir é coisa para milionários. Que é preciso ter muito dinheiro para então poder começar. Mas, na verdade, não é.

Em muitos casos, o que acontece é o oposto: investindo aos poucos e regularmente, mesmo que uma quantia pequena, a riqueza vai crescendo com o passar do tempo.

Existem alternativas de investimentos para todos os bolsos, níveis de conhecimento e tempo de dedicação.

Na renda fixa, os títulos públicos federais negociados no Tesouro Direto estão disponíveis para quantias muito pequenas. É possível iniciar as compras no sistema a partir de R$ 30 – tão pouco quanto custa uma pizza.

Para quem já conseguiu guardar um pouco mais, é possível investir em CDBs – papéis muito comuns do setor bancário – com R$ 500 ou menos.

Mas realmente vale a pena começar com tão pouco? A resposta é sim. Pense em um CDB, por exemplo. A remuneração desse tipo de papel segue a lógica dos juros compostos. Significa que os retornos recebidos ao longo do tempo são incorporados ao patrimônio do investidor, e passam a render juros também.

Quem investiu R$ 1.000 em um CDB com juros de 5% terá R$ 1.050 ao fim do primeiro ano – e os 5% referentes ao ano seguinte serão aplicados sobre esse novo valor, em vez de apenas os R$ 1.000 iniciais. Os ganhos, portanto, são exponenciais, e não lineares.

E não apenas na renda fixa há opções mesmo para valores menores. Na renda variável, também existe essa possibilidade. Alguns fundos de investimentos exigem aplicações iniciais a partir de R$ 500.

Para quem já conhece um pouco sobre a Bolsa, é possível aportar valores baixos em ações utilizando o mercado fracionário – em que os papéis são vendidos individualmente, em quantias menores do que um lote padrão, normalmente de 100 ações.

A mensagem é clara: que tal começar a investir mesmo que seja um valor pequeno, com algum produto que permita aportes menores, no lugar de ficar esperando ter quantia maior para só então dar o primeiro passo? Dar a largada cedo é importante porque os rendimentos se acumulam, gerando ganhos ainda maiores no futuro.

Quem está começando a organizar a vida financeira talvez tenha uma ou outra dívida ainda por quitar – mas gostaria de começar a investir mesmo assim. Faz sentido?

A resposta depende de um raciocínio sobre quanto é possível ganhar fazendo um investimento, em relação a quanto se gasta com os juros de uma dívida não quitada. A maioria das linhas de crédito mais acessíveis cobram taxas elevadas – como é o caso do cheque especial ou até do crédito pessoal voltado ao consumo. Regra geral, quanto antes for possível se livrar de uma dívida desse tipo, melhor, porque ela é muito cara.

É muito difícil uma aplicação financeira – principalmente as mais comuns para quem está iniciando a vida de investidor – oferecer uma remuneração superior aos juros cobrados nesse tipo de linha de crédito. Então, nesse caso, faz sentido direcionar qualquer dinheiro que sobrar para quitar a dívida. Depois, com o saldo devedor zerado, será possível investir de cabeça livre.

A única situação em que é lógico investir apesar de ter uma dívida não quitada é quando a aplicação tiver uma remuneração superior aos juros cobrados na linha de crédito. Imagine um financiamento imobiliário de custo muito baixo, em comparação com uma aplicação que rende bem. Nesse caso, é possível que a diferença seja positiva em favor do investimento. E então, seria boa ideia continuar investindo e, simultaneamente, seguir pagando as parcelas do financiamento.

É bom lembrar que esse raciocínio vale especialmente para investimentos mais conservadores, como os de renda fixa. A renda variável pode estar sujeita a oscilações bruscas, e dependendo do horizonte de tempo que o investidor tiver pela frente, pode incorrer em perdas financeiras. Quem tem uma dívida para pagar não deve correr esse tipo de risco.

Se você que sair das dívidas, precisa começar com um planejamento financeiro que ajude a organizar as receitas e despesas. Conheça o método 50-30-20, uma das maneiras mais simples e eficientes para colocar as contas em ordem e começar a guardar dinheiro.

Cinco conceitos básicos que todo investidor precisa conhecer

Você, que está interessado em começar a investir, já deve ter notado que o mercado conta com uma língua “própria”. Existem alguns conceitos que é preciso conhecer para poder se movimentar com mais segurança nesse ambiente. Conheça os principais deles:

Liquidez

Representa o nível de facilidade (ou de dificuldade) de resgatar ou de transferir um investimento. Aplicações com baixa liquidez são negociadas por menos investidores ou em prazos mais espaçados. É possível que sejam menos atrativas por conta disso. Costuma ser o caso de debêntures ou outras opções mais sofisticadas de renda fixa. Já os investimentos de alta liquidez possuem um volume elevado de operações. As ações da Vale ou da Petrobras, por exemplo, são consideradas de alta liquidez. Esse é um ponto a favor delas.

Risco

Nos investimentos, risco não é muito diferente do conceito de risco em geral. Representa a chance de alguma coisa sair diferente do esperado ou em desacordo com os interesses dos envolvidos. Na prática, é a possibilidade de que algo tenha impacto sobre os resultados das aplicações financeiras.

Retorno

É quanto o investidor ganha com uma aplicação financeira. Quando é expresso na forma de um percentual, é chamado de rentabilidade. Assim, uma rentabilidade de 10% ao ano é o mesmo que um retorno equivalente a 10% do valor inicialmente aplicado, obtido ao longo de um ano.

Diversificação

Uma estratégia de investimento muito conhecida no mercado é dividir os recursos entre diferentes produtos. Essa é uma prática voltada a redução de riscos – mas como? Tipos diferentes de investimentos costumam oscilar de forma distinta. Quando um está em queda, outros podem registrar ganhos, por exemplo. Isso ocorre porque acontecimentos que beneficiam um setor da economia, por exemplo, podem ser ruins para outro.

Pense no câmbio. O dólar valorizado é positivo para exportadores, e pode ser um estímulo para que as ações dessas empresas subam. Por outro lado, companhias que dependem de insumos importados tendem a sofrer com a mesma situação. Um investidor que tivesse apostado todas as suas fichas nessas empresas poderia ter prejuízo. Já se tivesse dividido o portfólio entre os dois tipos de negócios estaria mais protegido.

Relação entre risco e retorno

Cada investimento embute uma expectativa de retorno diferente. E qual é a razão disso? Entre outros fatores, conta a relação entre risco e retorno. De maneira geral, quanto maior for o risco de um investimento, maior é seu retorno esperado. Da mesma forma, investimentos com um risco menor tendem a apresentar um retorno esperado menor.

Compare o mercado de ações com os investimentos de renda fixa, por exemplo. É possível obter um retorno mais elevado com as ações, mas o risco dessa alternativa também é maior do que o das aplicações de renda fixa.

Tipos de investimento

Existem diversos ativos disponíveis no mercado financeiro. Cada um com caraterísticas específicas para atender os mais variados objetivos. A maioria deles são classificados como investimentos de renda fixa e renda variável.

Renda Fixa

São chamados de renda fixa os investimentos em que a forma de cálculo da remuneração é definida desde o momento da aplicação. Ao investir em um título desse tipo, o investidor na prática “empresta” dinheiro ao emissor – que pode ser o governo (se o investimento for um título público) ou empresas (caso se trate de uma debênture, por exemplo).

Sua expectativa é receber de volta, no futuro, o valor aplicado mais juros. Todas as condições são acertadas antes de o investimento acontecer.

Na renda fixa é possível encontrar as melhores opções de investimentos para iniciantes.

Os investimentos de renda variável têm retorno imprevisível no momento do investimento. A remuneração que oferecem varia conforme as condições do mercado – exatamente o oposto da renda fixa, em que o cálculo do rendimento é conhecido desde o início.

Na renda variável, não é possível ter esse nível de certeza. Quem compra ações sabe que embolsará a valorização dos papéis, mas é impossível saber de quanto será essa variação. Na verdade, não é possível nem mesmo garantir se haverá ganhos, já que os papéis podem desvalorizar no período.

Portanto, os investimentos da renda variável são mais arriscados e não costumam ser indicados para investidores iniciantes.

Se o papo até aqui aguçou sua vontade de investir, saiba que é preciso seguir alguns passos para começar. Abaixo listamos os cinco principais:

1. Estabeleça os seus objetivos

Por qual razão você está economizando dinheiro? Se for para trocar de carro no fim do ano, sua situação é uma. Se o objetivo for comprar um imóvel num futuro próximo, é outra. Já se seu desejo é assegurar uma aposentadoria tranquila, as especificidades são diferentes. E para cada um desses casos, existe uma maneira melhor (ou pior) de investir.

Perceba que cada um dos objetivos mencionados acima tem um prazo distinto de realização. Assim também são os investimentos necessários para cumprir cada um deles. Em geral, os investimentos são classificados em três horizontes temporais, que são:

• Investimento de curto prazo: são aqueles com uma duração de até um ano. Para esses casos, costumam ser recomendadas aplicações com liquidez diária – principalmente se você estiver falando da sua reserva de emergência. Trata-se de recursos guardados exatamente para fazer frente a imprevistos. Eles precisam estar disponíveis imediatamente, sempre.

• Investimento de médio prazo: são os que têm duração de um a cinco anos. Não há problemas em que pelo menos parte desse investimento esteja aplicada em produtos de risco moderado, com alguma volatilidade, ou que não tenham liquidez diária. Isso porque a ideia é que o investidor tenha algum tempo para que possa recorrer a essa reserva.

• Investimentos de longo prazo: são chamadas assim as aplicações com prazo superior a cinco anos. Nesse caso, se for da preferência do investidor, pode-se aplicar em ativos mais longos e com maior volatilidade, o que implica maior risco de mercado (e também maior potencial de ganho).

2. Determine o valor que vai ser investido mensalmente e ajuste o orçamento

Você talvez já tenha ouvido a recomendação de que é necessário pagar a si próprio primeiro. Se seu objetivo é investir, essa frase é mais verdadeira do que nunca. Depois de estabelecer um orçamento e contabilizar de quanto poderá dispor para aplicar em produtos financeiros, é importante considerar esse valor como um “custo” na sua planilha mensal de gastos. Separe esse valor logo que receber sua renda, e o direcione para o investimento da sua preferência.

O risco de não fazer isso, deixando para aplicar quanto sobrar na conta no fim do mês, é exatamente o de acabar não investindo nada. Os gastos de última hora costumam abocanhar parte dos valores disponíveis, faltando para o que é mais importante – a preservação do patrimônio e a multiplicação da riqueza. Por isso, pagar-se primeiro é uma necessidade real.

3. Descubra o seu perfil de investidor

Como você se sentiria se em um intervalo de poucos dias se um dos seus investimentos registrasse perdas de 5% ou 10%? Ou se precisasse de dinheiro no momento, mas esbarrasse em uma carência de algumas semanas em uma aplicação? Perderia o sono por conta do vaivém dos mercados, ou descansaria tranquilo em meio a uma crise passageira?

Fazer esse tipo de pergunta a si mesmo pode ajudar as pessoas a identificarem seu próprio perfil de investidor. Ter consciência dele é importante em vários aspectos. Em primeiro lugar, serve para guiar a escolha dos produtos financeiros mais adequados. Alguém que não suporte oscilações bruscas, por exemplo, deve entrar com cautela em mercados de risco.

Em segundo lugar, ajuda a evitar surpresas no futuro. Quem já consegue prever a própria reação diante de situações adversas nos investimentos costuma ter condições de lidar melhor com elas e evitar atitudes precipitadas – que muitas vezes acabam em prejuízo.

As próprias instituições financeiras têm por obrigação realizar um processo conhecido como suitability, que é verificar a adequação dos produtos, serviços e operações financeiras ao perfil do investidor. Na prática, significa que elas não podem oferecer investimentos sem checar se eles são adequados para cada pessoa. Devem ser considerados os objetivos, a situação financeira e o nível de conhecimento dos clientes.

Normalmente, as instituições financeiras fazem essa análise aplicando um questionário com algumas perguntas sobre os objetivos do cliente e sua tolerância a risco. Com essas respostas, precisam classificar os investidores em pelo menos três categorias diferentes, de acordo com o perfil de risco de cada um.

O mais comum é que os investidores acabem sendo classificados como conservadores, moderados ou agressivos.

• Conservadores: são investidores que têm baixa tolerância a risco e que priorizam investimentos com liquidez.

• Moderados: buscam proteger o capital no longo prazo, e costumam estar mais dispostos a investir parte dos recursos em produtos com algum nível de risco.

• Agressivos: toleram o risco e aceitam a possibilidade de ter perdas em alguns momentos, se isso representar a chance de obter maiores retornos.

Não significa que os investidores tenham um perfil estático. Afinal, objetivos, situação financeira e nível de conhecimento mudam ao longo da vida. Um investidor moderado na juventude pode se tornar conservador na velhice. Ou alguém que comece com um perfil conservador pode evoluir para um perfil agressivo conforme se habituar ao funcionamento do mercado. O importante é ter clareza da sua tolerância ao risco em cada fase, para realizar os investimentos mais adequados em cada momento.

4. Estude sobre investimentos e defina uma carteira baseada nos objetivos e perfil

Agora que você já entendeu a necessidade de estabelecer objetivos financeiros e de conhecer o próprio perfil de investidor, é hora de usar esses conceitos na prática. É com base nas suas descobertas sobre si mesmo que poderá definir quais as aplicações adequadas para seu caso. Isso é importante porque existe uma enorme variedade de produtos financeiros, e cada um deles é apropriado para uma situação específica.

Lembre-se de estabelecer uma carteira de investimentos diversificada, porque isso ajuda a mitigar os riscos das aplicações. Também é importante acompanhar as mudanças no cenário econômico e do mercado financeiro, já que elas podem ter impacto sobre suas decisões de investimentos. O rebalanceamento da carteira é uma prática que deve ser realizada com uma certa frequência – em geral, uma ou duas vezes ao ano são suficientes.

Para saber mais sobre os ativos disponíveis no mercado, acesse o nosso guia de investimentos.

5. Abra uma conta em uma corretora

Para começar a investir é necessário ter uma conta em uma corretora de valores. Elas são as instituições financeiras autorizadas a receber as ordens de compra ou de venda de ações dos clientes e executar as operações na B3 em nome deles. Mas a bolsa de valores não é a única alternativa de investimento oferecida pelas corretoras.

A variedade de produtos financeiros que as corretoras disponibilizam, aliás, é uma das principais vantagens em relação aos bancos. Como são especializadas apenas em investimentos – ao contrário dos bancos, que oferecem serviços distintos, como crédito – elas conseguem capturar no mercado e oferecer a seus clientes muitas opções, o que permite aos investidores encontrar as mais adequadas para seus próprios perfis.

Atualmente, muitas corretoras funcionam num sistema que lembra o de um “shopping center” financeiro. Significa que, além dos produtos que elas mesmas administram (fundos, por exemplo), oferecem aos clientes produtos de várias outras instituições financeiras. Pense no relacionamento que você mantém com seu banco. Se quisesse aplicar em um CDB, provavelmente só teria à disposição os papéis do próprio banco. Em uma corretora, as prateleiras estão abertas para os CDBs de vários bancos.

Outra vantagem que as corretoras costumam ter sobre os bancos está nos custos. Usualmente, as taxas cobradas pelos bancos na realização de investimentos são mais elevadas que as das corretoras. Muitas delas, aliás, já estabeleceram a isenção de algumas das tarifas mais comuns, como a taxa de custódia (que remunera as instituições pela guarda dos títulos). Fora isso, é importante lembrar que os profissionais das corretoras que orientam os investidores costumam ser bem preparados e conhecer os detalhes dos diferentes tipos de produtos financeiros, o que nem sempre acontece nos bancos.

Para investir por meio de uma corretora, comece escolhendo a que atende melhor suas expectativas. Avalie o valor das taxas de corretagem, a facilidade de uso dos sistemas de negociação, a disponibilização de relatórios e orientações sobre investimentos, entre outros aspectos. Depois disso, é preciso abrir uma conta.

Em geral, bastam alguns documentos pessoais de identificação e preencher alguns cadastros. Com a conta aberta, é possível realizar uma transferência (via TED ou DOC) e, finalmente, começar a investir.

Newsletter InfoMoney Informações, análises e recomendações que valem dinheiro, todos os dias no seu email:

send

Concordo que os dados pessoais fornecidos acima serão utilizados para envio de conteúdo informativo, analítico e publicitário sobre produtos, serviços e assuntos gerais, nos termos da Lei Geral de Proteção de Dados.

check_circle_outlineSua inscrição foi feita com sucesso.

Se existia “uma verdade absoluta” que eu aprendi durante minha trajetória no mercado financeiro é que o setor de energia elétrica e saneamento é o mais defensivo da bolsa. E a lógica disso é simples: são empresas que fornecem serviços essenciais à população e que nunca deverão deixar de existir. Afinal, ninguém deixará de dar a descarga quando usar o banheiro ou consumir energia por longo período mesmo em momentos de crise tal como o que estamos vivendo.

Apesar do perfil defensivo que estas companhias têm (demanda mais resiliente, boa parte das receitas contratadas, baixa necessidade de investimentos em novos produtos…), é importante analisar caso a caso e ficar de olho nas decisões que permeiam o cenário político.

Para quem não se lembra, durante o primeiro mandato da ex-presidente Dilma Rousseff, o governo anunciou uma redução das tarifas cobradas na conta de luz dos consumidores. Essa ‘canetada’ política fez com que as empresas do setor de energia elétrica perdessem quase R$ 40 bilhões em apenas 4 meses – a estatal Eletrobras (bem diferente do que é hoje) perdeu quase 50% de seu valor de mercado. Recordei esse fato para dizer que embora seja um setor resiliente e tido como defensivo, não podemos esquecer que, como toda ação, elas podem sofrer em tempos de volatilidade e incerteza.

Para entender mais sobre as particularidades do setor nesse momento de crise e saber quais oportunidades podem estar surgindo, recebemos na quinta-feira (16) no Sector Pickers: Gabriel Francisco (XP Investimentos), Matheus Amorim (Navi) e Bernard Holcman (Ibiuna), todos analistas que acompanham o setor de energia e saneamento há bastante tempo.

Antes de falar sobre as oportunidades e riscos, é importante destacarmos os três segmentos que compõem o setor de energia elétrica:

Geração

Trata-se do segundo segmento menos arriscado dos três. São companhias que produzem energia de diferentes fontes (hidrelétricas, termelétricas, eólica e solar) e ganham dinheiro ofertando contratos no ambiente regulado e no ambiente livre para grandes consumidores. Empresas: Cesp (CESP6), Eneva (ENEV3), Ômega (OMGE3), AES Tietê (TIET11).

Transmissão

É o segmento mais previsível e menos arriscado dos três. São companhias que realizam o transporte de energia produzida nos entes de geração. São os grandes linhões que vemos em estradas. Suas receitas são fixas e indexadas pela inflação por um longo período através de contratos regulados. Empresas: Taesa (TAEE11), CTEEP (TRPL4) e Alupar (ALUP11).

Distribuição

Trata-se do mais frágil entre os segmentos, pois é o elo que está mais exposto ao consumidor final. São as empresas que levam a energia aos consumidores finais e as responsáveis por toda a arrecadação do setor – toda a parte de transmissão e geração são coletados através da conta de luz. Caso ocorra aumento da inadimplência, elas serão as mais afetadas por isso. A receita da distribuidora está atrelada à sua eficiência de custos e investimento em sua rede. Empresas: Light (LIGT3) e Equatorial (EQTL3).

Diferentemente da nossa Live sobre o setor de mineração e siderurgia em que todos os entrevistados tinham como compra consensual as ações de Vale, dessa vez não tivemos nenhum consenso unânime.

Ao longo dos 60 minutos de transmissão, os analistas discorreram sobre cada uma de suas teses preferidas de investimento, mas os insights mais legais retirados dessa aula sobre o setor ficaram por conta das opiniões divergentes sobre Sanepar (saneamento) e dos riscos de se investir agora em uma distribuidora.

Matheus foi muito claro ao dizer por que não gosta da imprevisibilidade das empresas de saneamento:

“É um setor que investe muito, paga pouco dividendos e o investimento só traz rentabilidade quando temos uma revisão tarifárias justa. Para que os investimentos façam sentido, é preciso um aumento substancial das tarifas. E daí surgem as incertezas: essas companhias passarão por uma revisão tarifária em 2021 ou, caso atrase, em 2022. Por serem empresas estatais e tendo em vista anos difíceis pela frente (devido à coronacrise), será possível vermos revisões tarifárias relevantes? Em caso de inadimplência, será que o governo apoia medidas contra consumidores inadimplentes? Além do que em 2022 é ano em que governadores vão tentar se reeleger ou tentar a presidência. Em resumo, essas empresas ou dependem de privatização ou dos reajustes para valer bem mais do que está na tela.”

Então não vale a pena investir no setor? Para o Matheus, não. Já para Holcman da Ibiuna e Francisco da XP, a resposta é sim para a Sanepar, a empresa de saneamento do Paraná. “Quando olhamos para o valo das companhias versus o total de ativos que ela possui (chamamos isso de EV/RAB), enxergamos esse múltiplo para Sanepar em 0,55 vezes, ou seja, valendo metade do que ela possui de ativo – as mais eficientes negociam perto de 2 vezes. Nesse valuation, o preço de Sanepar aguenta desaforo” soltou Holcman. Sanepar está muito barata, aguenta muito desaforo mesmo tendo uma gestão mais complicada”, completou Francisco.

No caso do setor de distribuição, tão importante quanto analisar a qualidade de gestão da empresa, entender a qualidade da concessão e a história do case, é analisar a relação Ebitda (capacidade de geração operacional prevista de caixa) sobre a Receita Bruta.

“Quanto maior for essa relação, menor o impacto da queda da Receita Bruta no resultado operacional. Em outras palavras, quanto mais Ebitda você tiver, maior a segurança de que a empresa conseguirá passar pela crise. Nessa métrica, Equatorial tem a relação mais alta do setor, é uma empresa ágil e, por isso, deve conter a inadimplência assim que a crise se normalizar, está acostumado a enfrentar ambientes desafiadores – detém concessões mais delicadas no Norte/Nordeste -, conseguiu ser eficiente ao longo dos anos, está treinada para esses momentos e ainda pode aproveitar desse momento para fazer aquisições. Por isso preferimos Equatorial”, disse Matheus.

Alertando para alguns riscos, Bernard complementou: “a nossa grande dúvida é como vamos sair da crise. Será que o consumidor entender que o governo deu esse benefício de não corte de luz por algum tempo? Será que as pessoas que pagavam em dia vão continuar pagando em dia? Tem muitas dúvidas, mas isso uma hora vai se normalizar.”

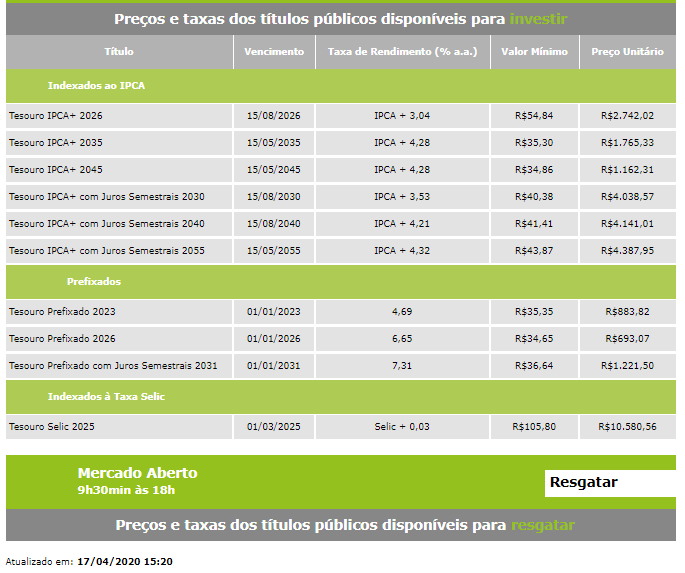

SÃO PAULO – Em um dia de maior alívio nos mercados, com o anúncio de reabertura da economia americana a partir de maio, as taxas dos títulos públicos indexados à inflação e negociados via Tesouro Direto apresentavam queda na tarde desta sexta-feira (17).

O Tesouro IPCA+ 2026 oferecia um prêmio anual de 3,04%, ante 3,07% a.a. na tarde de quinta-feira (16). Os papéis com prazos em 2035 e 2045, por sua vez, pagavam a inflação mais uma taxa de 4,28% ao ano, ante 4,30% a.a. anteriormente.

Entre os títulos com retorno prefixado, as taxas apresentavam alta. O Tesouro Prefixado 2026 pagava 6,65% ao ano, ante 6,62% a.a. ontem, enquanto o juro do papel com vencimento em 2023 tinha leve alta de 4,68% para 4,69% ao ano.

Confira os preços e as taxas dos títulos públicos ofertados nesta sexta-feira (17):

Fonte: Tesouro Direto

Noticiário

Nos Estados Unidos, entusiasmou os investidores o anúncio feito pelo presidente Donald Trump de que a economia americana “reabrirá” a partir de primeiro de maio, embora em três fases.

As notícias ofuscaram a divulgação do Produto Interno Bruto (PIB) da China no primeiro trimestre, que registrou uma retração de 6,8%, pior que o esperado pelos analistas consultados pela Bloomberg, que esperavam uma contração de 6%. O resultado foi o pior desde 1992, quando o país começou a publicar estatísticas trimestrais.

Ainda repercutiu a notícia dada pelo site especializado em saúde Stat News de que um relatório da Universidade de Medicina de Chicago, nos Estados Unidos, revelou que um grupo de 125 pacientes com coronavírus recebeu a medicação Remdesivir, desenvolvida pela biofarmacêutica Gilead, e, em menos de uma semana, quase todos receberam alta, com apenas duas mortes. Do total, 113 pacientes estavam em estado grave com a doença.

No Brasil, cresceram as preocupações de que o confronto entre o presidente Jair Bolsonaro e o Congresso possa prejudicar o andamento das reformas após o fim da crise do coronavírus, o que traria fortes impactos à economia.

Ontem, Bolsonaro nomeou o oncologista carioca Nelson Teich, de 62 anos, para comandar o Ministério da Saúde, após demissão de Luiz Henrique Mandetta. Em uma live no Facebook com Teich, o mandatário voltou a criticar governadores e prefeitos pelas medidas de isolamento social para atrasar a difusão do coronavírus.

Se você pensa que somente os ativos de renda variável estão sofrendo com a alta volatilidade dos mercados, por conta da incerteza com relação ao futuro da economia, está muito enganado.

Até fundos do tipo DI, modalidade de investimento utilizada geralmente por aqueles que “não querem correr o risco de perder dinheiro”, apresentaram rentabilidade negativa no mês de março. E isso não acontecia em tão grande magnitude desde 2002, ano em que o mercado reagiu com nervosismo à expectativa de eleição do então candidato Luiz Inácio Lula da Silva.

Segundo levantamento realizado por meio da plataforma do Comdinheiro, de 182 fundos do tipo DI analisados, 119 tiveram pelo menos um dia de retorno negativo entre 26/02/2020 (quando foi registrado o primeiro caso de Covid-19 no Brasil) e 31/03/2020.

Dentre esses 119 fundos, 98 estão sujeitos ao tratamento tributário de longo prazo, ou seja, possuem carteira de investimentos com prazo médio superior a 365 dias. Vale lembrar que ativos/portfólios com prazos maiores costumam apresentar maior volatilidade.

Além disso, dos 182 fundos do tipo DI analisados, 70% tinham algum percentual da carteira alocado em crédito privado, sendo que 65% da amostra total apresentou pelo menos um dia de retorno negativo.

Por outro lado, do restante da amostra que não investe em crédito privado, somente três apresentaram pelo menos um dia de retorno negativo.

Com relação à rentabilidade acumulada do período, 23% do total de fundos analisados apresentou prejuízo no período.

Dentre os mais afetados, podemos citar o Safra Capital Market Premium FIC FI RF Ref. DI CP Privado e o Porto Seguro FI Ref. DI Crédito Privado, que apresentaram retorno de -2,02% e -1,90%, respectivamente, entre os dias 21/02/2020 e 31/03/2020.

Na tabela a seguir, você pode conferir os fundos que apresentaram melhor e pior desempenho no período:

OBS.: O CDI entre 21/02/2020 e 31/03/2020 foi de 0,39%.

Fonte: Comdinheiro – Ferramenta de Comparação de Fundos.

Para a realização dessa pesquisa, consideramos as seguintes restrições:

• Fundos de Renda Fixa, segundo a classificação da CVM, com o sufixo “DI”;

• Fundos com patrimônio acima de R$ 50 milhões;

• Fundos com mais de 50 cotistas;

• Fundos não exclusivos;

• Fundos com mais de seis meses de atividade.

Por que isso ocorreu?

Como ressaltamos no início, dentre os fundos do tipo DI, os com alocação em crédito privado foram os que mais sofreram com a chegada da Covid-19. E isso se deve a dois motivos:

1º) A elevação do risco de crédito

A falta de previsibilidade com relação à propagação da Covid-19 e os seus impactos na economia trazem grandes inseguranças quanto ao futuro de qualquer empresa, incluindo o das instituições financeiras. Frente a isso, houve um aumento do risco de crédito global, exigindo que títulos privados aumentassem a remuneração prometida.

Consequentemente, pudemos observar a desvalorização dos preços de mercado dos ativos de renda fixa privados. E aí é que está o problema: segundo a Instrução CVM 438, fundos de investimento devem utilizar a marcação a mercado para acompanhar a rentabilidade dos valores mobiliários que compõe a sua carteira. Sendo assim, uma queda nos preços de mercado desses títulos impacta diretamente no valor das cotas dos fundos de investimento.

2º) Aumento do número de resgates

Segundo a Anbima, os fundos da classe Renda Fixa foram os que mais sofreram no mês de março em termos de captação líquida: R$ 42,9 bilhões resgatados no mês de março. Para fins comparativos, o resgate líquido nos meses de janeiro e fevereiro, somados, foi igual a R$ 20,7 bilhões.

Em momentos de crises, investidores tendem a resgatar suas aplicações de maior liquidez, seja para pagar contas, garantir a sobrevivência do seu negócio ou mesmo para aproveitar oportunidades (o índice Bovespa registrou queda de 29,9% no mês de março e, paralelamente a isso, os fundos da classe Ações registraram entrada líquida de R$ 8,3 bilhões).

Independentemente do motivo, um aumento da pressão vendedora de títulos de renda fixa leva a uma consequente queda dos preços de mercado desses ativos, levando a uma desvalorização das cotas dos fundos dessa classe.

SÃO PAULO – Existem milhares de fundos no mercado, mas poucos são geridos por profissionais fora de série, que conseguem entregar retornos acima da média, e de forma consistente, aos investidores.

O que esses profissionais têm comum? Como decidem onde investir?

Samuel Ponsoni, analista de fundos da XP, abordou esses temas na entrevista disponível no link acima.

Ponsoni é o apresentador do Outliers, um novo podcast feito em parceria por InfoMoney e XP.

No podcast, Ponsoni vai entrevistar os melhores gestores de fundos do país para mostrar como eles pensam, o que analisam antes de investir e quais foram seus maiores acertos e erros ao longo da carreira.

O primeiro episódio, com Márcio Appel, fundador da Adam Capital, vai ao ar neste domingo (19).

Newsletter InfoMoney Informações, análises e recomendações que valem dinheiro, todos os dias no seu email:

send

Concordo que os dados pessoais fornecidos acima serão utilizados para envio de conteúdo informativo, analítico e publicitário sobre produtos, serviços e assuntos gerais, nos termos da Lei Geral de Proteção de Dados.

check_circle_outlineSua inscrição foi feita com sucesso.

SÃO PAULO – Com a queda de quase 30% do Ibovespa em março, nenhuma das 73 ações que compõem o benchmark conseguiu fechar o mês no campo positivo – as ações do Carrefour tiveram o melhor desempenho do período, com uma queda de 0,29%.

Diante do movimento de vendas generalizadas, em vez de se desfazer de um papel por vez, o investidor preferiu recorrer ao ETF referenciado em Ibovespa para sair de todas suas posições de forma mais prática e rápida.

Com isso, o fundo indexado ao Ibovespa da BlackRock – principal ETF da B3 – BOVA11 acabou sendo o terceiro ativo mais líquido da bolsa no mês passado, com uma média diária de negociação de R$ 1,6 bilhão, ficando atrás apenas das ações da Petrobras (com giro diário de R$ 2,05 bilhões) e da Vale (R$ 1,9 bilhão).

O ETF chegou a liderar a movimentação financeira da Bolsa em quatro pregões, como no dia 18 de março, quando o fundo registrou seu maior giro no mês, de R$ 2,3 bilhões, e também quando as negociações foram interrompidas com o acionamento do “circuit break” e com um recuo de 10,3% do Ibovespa.

“Pela liquidez intradiária, o ETF permite o ajuste rápido de posições de forma a defender o portfólio em momentos de queda”, afirma Carlos Takahashi, presidente da BlackRock no Brasil.

O fundo de Ibovespa da BlackRock respondeu por aproximadamente 70% do volume total de negociação dos ETFs em março, segmento que movimentou, em conjunto, cerca de R$ 2,3 bilhões no período.

O giro ficou bem acima da média – em fevereiro havia sido menos da metade (R$ 1,1 bilhão). Em comparação com anos anteriores, a diferença fica ainda maior – em 2019, o volume médio diário dos ETFs foi de R$ 594,1 milhões, e, em 2018, de R$ 351,4 milhões.

Apesar da evolução galopante, os fundos ainda representam apenas uma pequena fração do total negociado – em março, a média diária de negociação das ações na B3 foi de R$ 34,2 bilhões, alta de 110,6% em bases anuais.

Migração para a bolsa

Segundo Renato Eid, head da estratégia de ETF da Itaú Asset, o crescimento na utilização dos fundos, notadamente daqueles de renda variável, tem acompanhado a própria evolução no número de investidores na Bolsa como reflexo da Selic baixa – em dezembro de 2019, eram cerca de 1,6 milhão de CPFs cadastrados na B3, quase o dobro ante um ano antes.

No caso dos ETFs de ações, a base de investidores foi de 41,1 mil, em 2018, para os atuais 180,2 mil. “Há cerca de um ano, nosso ETF de Ibovespa negociava cerca de R$ 50 milhões por dia, e hoje está por volta de R$ 320 milhões.”

Eid cita a transparência dos ETFs como uma das vantagens que têm beneficiado a atração de novos bolsos. “A composição da carteira é divulgada diariamente, com o preço disponível em bolsa e uma metodologia pública e clara dos índices ao qual o fundo está referenciado”, afirma o executivo da Itaú Asset. “O investidor sabe exatamente o que está comprando.”

Oportunidades para além-mar

E não são apenas os fundos indexados à bolsa brasileira, e com perspectivas de queda, que estão no radar dos investidores.

Os ETFs atrelados ao índice americano S&P 500 também apresentaram um salto significativo no volume negociado em março – o giro do fundo da BlackRock que acompanha o benchmark internacional foi de R$ 183,2 milhões no mês passado, ante R$ 43,7 milhões em fevereiro.

Em ritmo um pouco mais modesto, o ETF SPXI11 da Itaú Asset, que também acompanha o benchmark americano, registrou um volume de R$ 5,4 milhões em março, frente aos R$ 3,7 milhões de fevereiro.

O movimento pode ter sido influenciado pela tese que vem ganhando corpo no mercado de que os países desenvolvidos tendem a sair da crise antes dos emergentes, seja por terem entrado primeiro nela, ou pelo poder de fogo para combater a pandemia substancialmente superior.

Além disso, as empresas de tecnologia com ações negociadas nas bolsas americanas, como Apple e Netflix, tendem a sofrer menos a crise pela natureza dos serviços prestados em comparação com a média do mercado.

Segundo Takahashi, a história mostra que, em momentos de maior estresse, os fundos de índice geralmente passam a ocupar um espaço maior nos portfólios dos investidores.

“Nas crises os gestores ativos começam a ser questionados em relação à capacidade de entregar alfa [superar seu referencial, como Ibovespa ou CDI], visa vis a taxa de administração cobrada”, diz o presidente da BlackRock no Brasil.

O baixo custo dos ETFs deve manter a utilização do instrumento em trajetória crescente nos próximos meses, em um cenário de juros baixos em que os investidores devem se atentar cada vez mais para os gastos atrelados aos produtos, prevê Takahashi.

Também de olho em uma demanda crescente, a Itaú Asset lançou em fevereiro um fundo de índice com a estratégia de small caps, que vai concorrer com um produto mais antigo da BlackRock. “Não pensamos no ETF como um instrumento circunstancial”, diz Eid. “Vemos o ETF como um veículo estratégico.”

Demanda desigual

Se por um lado os ETFs de renda variável vem ganhando apelo, por outro, com a Selic na mínima histórica de 3,75%, os fundos de índice de renda fixa estão tendo dificuldade para manter a atratividade no momento.

Dados da B3 mostram que a base de investidores nesses veículos somava 5,2 mil em março de 2020, ante 5,4 mil em dezembro de 2019. Em termos de volume negociado, a média diária dos ETFs de renda fixa foi de R$ 7,01 milhões no mês passado, queda de 30,6% frente aos R$ 10,1 milhões de fevereiro, mas alta de 20,8% ante os R$ 5,8 milhões de 2019.

“A forte desvalorização da bolsa e o aumento da aversão ao risco podem fazer com que os ETFs de renda fixa voltem a atrair os investidores”, pondera a professora Claudia Yoshinaga, coordenadora do centro de estudos em finanças da FGV EAESP.

Entre os pontos de atenção dos ETFs, a professora da FGV aponta a distorção na tributação que incide sobre esses fundos. “Operações com ações de até R$ 20 mil são isentas de Imposto de Renda, o que não vale para os ETFs, mesmo para os de renda variável”, afirma.

Por outro lado, para os ETFs de renda fixa, em menos de seis meses a alíquota de imposto devido fica em 15%, percentual obtido em aplicações com títulos públicos somente após dois anos, observa a professora.

Yoshinaga entende que os produtos ainda carecem de um trabalho maior de divulgação e distribuição para sua disseminação em escala mais relevante. Seja como for, considerando os prós e contras, a acadêmica enxerga nos fundos de índices uma boa alternativa para os investidores.

“Estudos mostram que é muito difícil um gestor bater o mercado consistentemente no longo prazo”, argumenta a professora. “Faz sentido o investidor ter um fundo no portfólio que não se propõe a bater, mas, sim, a seguir o mercado, com um custo bastante inferior ao de outros veículos.

SÃO PAULO – A atual crise imposta pela epidemia do coronavírus na economia será mais severa que a recessão enfrentada em 2008 a curto prazo, mas tem a seu favor duas questões importantes: o tempo de retomada e a posição do setor financeiro.

Crise será mais severa que recessão de 2008 no curto prazo, mas tempo de retomada e bancos farão a diferença

A afirmação partiu de Gabriela Santos, estrategista para mercados globais do J.P. Morgan Asset Management, que participou nesta quinta-feira (16) de uma live do InfoMoney.

Segundo a estrategista, a recessão atual vai durar até o lançamento de uma vacina contra o coronavírus, esperada para no máximo um ano, quando então poderá ter início um processo de recuperação econômica. “A recessão de 2008 demorou dois anos até tudo passar. Isso é ‘só’ um choque de saúde. Resolvendo isso, a gente volta”, afirmou.

A situação dos bancos também é mais benéfica para a crise atual, com a possibilidade de o setor financeiro ajudar na recuperação, em vez de agravar o quadro.

Recessão profunda

Após uma entrevista dada em março ao InfoMoney quando inicialmente disse que esperava uma recessão global “branda” por conta do coronavírus, Gabriela ressaltou na live que, com as mudanças vistas ao longo das últimas semanas, a perspectiva mudou para uma recessão profunda em 2020. E tudo leva a crer que a recuperação será lenta e gradual.

“Toda informação que temos da questão de saúde nos leva a acreditar que pode terminar a quarentena, mas não termina a história ainda. É o começo desse novo capítulo, da reabertura das economias, e vai ser um capítulo longo, difícil”, afirmou. “Até termos a vacina, que vai demorar uns 12 meses, a recuperação vai ser bem devagar.”

Tanto que a gestora espera uma recuperação em um formato de “U”, não mais de “V” – na qual a retomada é tão rápida quanto a queda era a trajetória mais esperada no início –, a partir de 2021.

Uma das grandes preocupações no momento recai sobre o setor de serviços, mas a estrategista mencionou como pontos positivos as respostas das autoridades monetárias à crise. “Ajudou a dar um conforto de que essa recessão profunda não vai virar uma depressão”, pontuou.

Alocação

Por ora, a recomendação da gestora do J. P. Morgan é focar em menos riscos na carteira, com preferência por empresas de qualidade, com viés mais defensivo, como de saúde, de tecnologia (com foco em serviços) e de consumo básico. E, segundo Gabriela, vale mais a pena hoje tomar risco em ações que em crédito.

Sem enxergar apetite dos estrangeiros pelos mercados emergentes, a estrategista ainda ressalta as diferenças dentro do grupo. Entre os países de mais qualidade e mais bem preparados para enfrentar a crise estão os da Ásia emergente, do Chile e do Peru. Na direção oposta, com maior risco associado, está o Brasil.

Em termos regionais, a aposta prevalece sobre países tidos como mais defensivos no atual contexto, como Estados Unidos e da Ásia – como China, Coreia e Taiwan.

Confira a entrevista completa no player acima ou em nosso canal do YouTube.