SÃO PAULO – O Comitê de Política Monetária (Copom) do Banco Central decidiu hoje cortar a taxa básica de juros em meio ponto percentual, para 3,75% ao ano – novo piso histórico. Em linha com o que tem sido praticado por bancos centrais ao redor do mundo, o movimento passou a ser esperado pelo mercado financeiro com a deterioração das expectativas, em meio ao avanço da epidemia de coronavírus e seus impactos sobre a economia.

O cenário segue bastante turbulento para ativos de risco e, com a Selic cortada mais uma vez, as dúvidas do investidor só aumentam: como se comportar nesse contexto? É hora de reduzir a posição em Bolsa ou comprar mais? Ainda faz sentido investir na renda fixa? O InfoMoney conversou com planejadores financeiros, assessores de investimento e gestores de patrimônio para buscar respostas a essas e outras questões.

O consenso é que, diante de um ambiente ainda muito incerto, o investidor deve ser cauteloso, seguir fiel ao seu perfil de risco e não apostar todas as fichas em uma única aplicação – nem de uma única vez. Apesar das turbulências, há oportunidades tanto em Bolsa quanto em renda fixa.

Uma coisa, porém, é fato: com juros na mínima, produtos com retornos pós-fixados, indexados ao CDI, estão rendendo cada vez menos e podem, inclusive, perder da inflação, e o mesmo acontece com a rentabilidade da caderneta de poupança, que é atrelada à taxa Selic.

Nos últimos 12 meses até fevereiro, a caderneta rendeu 4,02%. Agora, com a Selic em 3,75% ao ano, o retorno anual da poupança passa a ser de 2,62%, portanto, perdendo para demais aplicações conservadoras e até para a inflação, caso a estimativa de alta de 3,10% para o IPCA neste ano se confirme.

Confira a seguir como R$ 10 mil renderiam hoje ao longo dos próximos 12 meses, considerando três cenários para a Selic: com cortes para 3,75% ao ano, para 3,50% ou 3,25% ao ano.

//e.infogram.com/js/embed.js

Bolsa: é hora de comprar?

As últimas semanas não têm sido fáceis para os investidores de renda variável. No Brasil, com um ambiente de forte aversão a risco, o “circuit breaker”, mecanismo disparado pela Bolsa para interromper a sessão quando ocorrem oscilações muito bruscas e atípicas no mercado de ações, foi acionado nada menos do que seis vezes pela B3 nos últimos dias, hoje inclusive.

No ano, o Ibovespa cai 42,2% e é negociado no menor patamar desde 2017. Com investidores amargando perdas, a dúvida é se ainda faz sentido insistir nas posições e até aumentar a alocação, ou se é melhor vender e assumir as perdas.

Na avaliação de Renan Rego, sócio e gestor da gestora de patrimônio G5 Partners, o momento é interessante para aumentar a fatia de risco do portfólio, desde que haja parcimônia.

Segundo ele, a ida às compras deve ser feita aos poucos e respeitando certa liquidez do portfólio, dado que o cenário ainda promete novos desdobramentos – o que pode afetar o preço dos ativos e abrir novas portas de entrada.

“Não é para utilizar o bolso inteiro para migrar para o risco, mas parte dele. É preciso preservar a liquidez caso a Bolsa continue caindo, para que o investidor não perca uma oportunidade que pode ser única.”

Renan Rego, da G5 Partners

A opinião é compartilhada por Felipe Dexheimer, coordenador de alocação da XP Investimentos, que diz ver preços atrativos na Bolsa e sugere uma alocação gradual, ao longo de seis meses, quando a turbulência dos mercados poderá passar.

“Se optar por ações individuais, [o investidor] tem que entender se o setor vai sobreviver a esse tumulto todo. Tem coisas muito baratas que podem não sobreviver no pós-crise”, afirmou em entrevista ao InfoMoney, na segunda-feira (16).

Para alguns gestores, a queda nos preços tem gerado “pechinchas” no mercado. Cesar Paiva, sócio fundador e gestor da Real Investor, diz estar usando gradativamente o caixa para aumentar a posição em Bolsa. “Em algumas semanas, deveremos estar 100% alocados”, escreveu, em sua conta no Twitter.

A procura por promoções também tem sido adotada pela gestora NCH Capital. Ao InfoMoney, James Gulbrandsen, CIO da NCH Capital, contou que a casa está ativamente comprando ações desde quinta-feira (12), aumentando a exposição principalmente em papéis já presentes no portfólio, como B3, Banco do Brasil, Weg, Totvs, BB Seguridade e JBS.

Desconforto com o risco

Já Mauro Morelli, assessor de investimentos do escritório Davos, defende que o cenário está nebuloso e que não é possível analisar se os preços estão atrativos ou “salgados”. “A regra é: quem está fora, fica fora, e quem está dentro, permanece”, diz.

Segundo ele, o investidor que está na Bolsa deve se questionar se entrou da maneira correta, isto é, em um volume financeiro que não será demandado no curto prazo, que lhe dê o mínimo de tranquilidade para aguentar os solavancos dos mercados.

Caso o investidor se dê conta que precisa do dinheiro e que está desconfortável com a posição, é necessária uma realocação da carteira, dada a inadequação da exposição ao seu perfil de investidor.

“Se a parte de risco da carteira estiver adequada e o objetivo for de longo prazo, estar nesse momento na Bolsa é importante, porque alguma hora o mercado vai voltar e é importante que a carteira esteja posicionada. Caso contrário, o investidor vai perder rendimento e prejudicar seu investimento à frente”, reforça Jailon Giacomelli, planejador financeiro com certificação CFP e diretor de operações do escritório Par Mais. O momento, diz Giacomelli, é de cautela e entendimento do risco.

Uma sugestão para a parte mais arrojada do portfólio, segundo Otavio Vieira, sócio da gestora de patrimônio Taler, é montar uma posição em um ETF que replique o desempenho do Ibovespa, como BOVA11, que tem liquidez e, consequentemente, permite maior mobilidade. A carteira pode ser diversificada com o investimento em outros fundos de ações.

Em fundos multimercado, por outro lado, Vieira prefere ter hoje uma exposição reduzida. “Os gestores não estão conseguindo reagir aos eventos, porque todo dia tem novidade. É melhor montar uma posição de renda fixa no Tesouro Direto do que por meio de multimercado”, afirma.

Renda fixa: títulos públicos ainda têm “gordura”

Da mesma forma como na Bolsa, a volatilidade tem atingido em cheio as negociações de títulos públicos. O aumento das incertezas e da aversão a risco têm levado a juros maiores pagos no Tesouro Direto, o que abre oportunidades neste momento.

Papéis com retornos prefixados chegaram a pagar taxas nominais acima de 9%, o que não era visto desde janeiro de 2019, enquanto títulos com rentabilidades indexadas à inflação retomaram juros reais acima dos 5% ao ano, o que também não acontecia desde 2018. É o caso do Tesouro Prefixado com juros semestrais 2031, que chegou a pagar 9,24% ao ano na quinta-feira (12).

O problema tem sido negociar os papéis, com uma série de interrupções do programa.

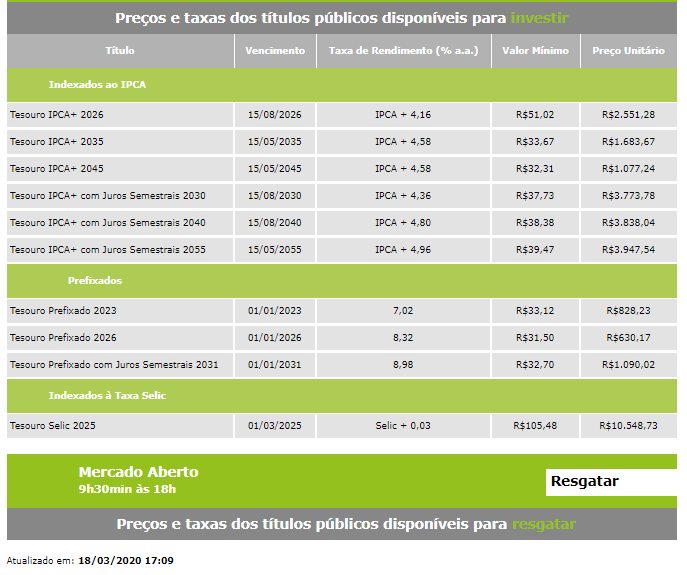

Rego, da G5, diz ver oportunidade especialmente em títulos com vencimentos médios. Entre os prefixados, o gestor se diz confortável com posições de prazos entre 2025 e 2027 e, nas NTN-Bs, de 2026 a 2028. Entre os títulos disponíveis para investimento no Tesouro Direto nesta quarta-feira (18), o Tesouro IPCA+ 2026 e o Tesouro Prefixado 2026 pagavam taxas de 4,16% e 8,32% ao ano, respectivamente.

Assim como em ações, Rego não recomenda o investimento integral de uma única vez, mas aos poucos, de forma a preservar a liquidez da carteira para aproveitar tanto o aumento das taxas dos títulos, quanto a queda da Bolsa.

Dexheimer, da XP, diz gostar de títulos prefixados com prazos de três a quatro anos. “A situação econômica global pedindo que o Banco Central corte juros, somada a uma canetada do Benefício de Prestação Continuada (BCP), que colocou as contas do Brasil em xeque, permite um prêmio absurdo [nos prefixados] a ser capturado ao longo dos próximos meses”, diz.

Com relação aos papéis indexados à inflação, o alocador da XP destaca a preferência, no longo prazo, por títulos com vencimentos mais alongados, de forma a proteger o poder de compra do investidor.

Aproveite as oportunidades para fazer seu dinheiro render mais: abra uma conta na Clear com taxa ZERO para corretagem de ações!

The post Selic cai a 3,75% e Bolsa já perde 42% no ano: como investir nesse cenário? appeared first on InfoMoney.

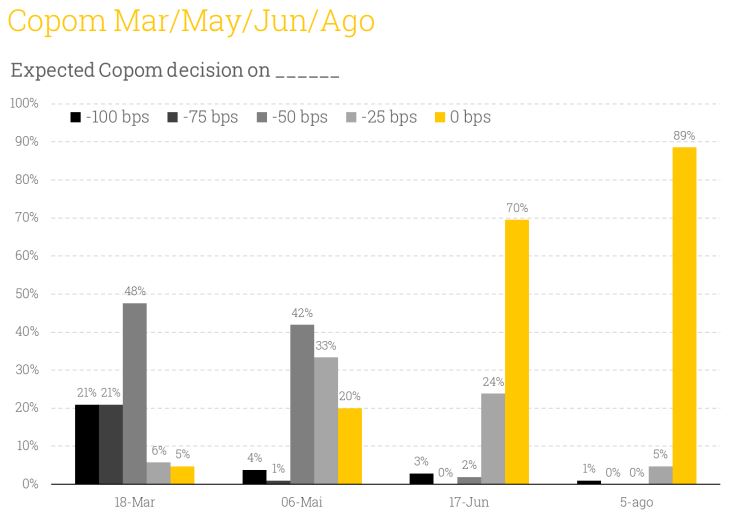

Diante das expectativas de impactos severos do novo #coronavírus sobre a economia global, ganham força no mercado as apostas por cortes mais agressivos na taxa básica de juros brasileira em 2020. É o que mostra pesquisa feita pela XP com 105 investidores institucionais, entre economistas, gestores e traders, em sua maioria de instituições privadas.⠀ ⠀⠀

Diante das expectativas de impactos severos do novo #coronavírus sobre a economia global, ganham força no mercado as apostas por cortes mais agressivos na taxa básica de juros brasileira em 2020. É o que mostra pesquisa feita pela XP com 105 investidores institucionais, entre economistas, gestores e traders, em sua maioria de instituições privadas.⠀ ⠀⠀