SÃO PAULO – Como parte da campanha InfoMoney Orienta, estamos recebendo as dúvidas sobre investimentos enviadas pelos leitores e buscando especialistas do mercado para respondê-las (envie suas dúvidas).

A seguir, as respostas dadas por Felipe Dexheimer, coordenador de alocação da XP Investimentos, sobre planejamento financeiro e onde vale a pena investir agora.

Como muitas das questões recebidas são parecidas, algumas delas foram reunidas em tópicos únicos. Confira:

O que devo fazer com minhas ações nesse momento?

A sugestão de Dex, como é mais conhecido, é seguir um velho ditado do mundo das finanças: quando o mercado se move rapidamente, os investidores devem se mexer devagar.

“Não faça mudanças bruscas na carteira, porque o efeito pode ser agressivo”, diz.

Na visão do especialista, reduzir a posição em Bolsa neste momento não seria recomendável. Mas se, em meio à crise, alguém percebeu que estava correndo risco demais e quiser fazer um ajuste no portfólio, a indicação é fazer as vendas aos poucos.

“Deve-se evitar tirar tudo no mesmo dia. Tudo o que for fazer, que seja devagar”.

Recebo dividendos mensalmente de empresas e fundos imobiliários. Há risco de não pagarem?

Esse risco existe e é real, segundo Dex. “É possível que ações de empresas ligadas a ciclos de commodities, petroleiras, companhias aéreas, que estão em um momento muito difícil, não paguem dividendos”, afirma.

Ao mesmo tempo, algumas oportunidades apareceram – caso das ações de transmissoras de energia elétrica, em que a distribuição de dividendos é quase “garantida”.

No caso dos fundos imobiliários, é preciso avaliar cada um. Afinal, tudo depende do inquilino. Se a carteira possui imóveis alugados para empresas de setores muito prejudicados pela crise, também pode haver chance de não distribuição de dividendos.

Leia mais:

Confira também o vídeo em que Dex respondeu a muitas dessas questões

“As coisas não precisam dar errado para que o mercado ache que elas podem dar errado e coloque isso no preço”, diz o especialista.

“A queda toda está acontecendo na expectativa de que a desaceleração seja muito forte. Ela pode acabar sendo tênue, mas vamos ter de passar por essa dificuldade”.

Os fundos imobiliários sempre se recuperam primeiro em crises?

Na visão de Dex, a tendência, na verdade, é de que a Bolsa se recupere antes dos fundos imobiliários. “Os FIIs são ilíquidos, seu principal investidor são as pessoas físicas. Normalmente eles vêm em pequenos lotes, mais difíceis de negociar”, afirma.

Pensando no último grande ciclo de queda da Bolsa brasileira, a partir de 2012, o Ibovespa se recuperou mais rapidamente do que os fundos imobiliários.

“Essa crise não está pegando os FIIs em cheio, mas está machucando o seu principal investidor, a pessoa física, ao passo que o os investidores institucionais ou estrangeiros podem voltar mais rápido e estimular o Ibovespa”.

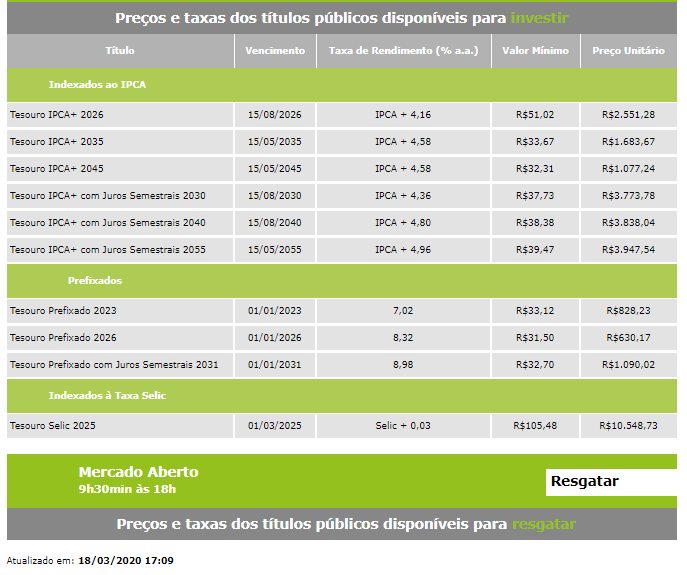

Vale a pena investir em títulos do Tesouro Direto em tempos de crise?

Nos últimos dias, as taxas dos papéis negociados no Tesouro Direto deram um salto, e não apenas em função da pandemia de coronavírus. Também contou, por exemplo, a decisão do Congresso de ampliar o acesso ao benefício de prestação continuada (BPC), um dos alvos da reforma da Previdência.

A possibilidade de eleição de um presidente populista no pleito de 2022 também é uma “pulga atrás da orelha” do mercado, segundo Dex.

“Nunca achamos que a renda fixa morreu. Mantivemos títulos, especialmente prefixados, na carteira desde o início do ano”, afirma. “Com o banco central americano (Fed) cortando os juros para zero, crescem as chances de o Banco Central reduzir a Selic abaixo de 3% ao ano. Há um prêmio expressivo nos títulos hoje”.

Quem quer proteção imediata deveria optar pelas LFTs, atreladas à taxa Selic. Já quem pensa no dinheiro para a aposentadoria, faria um bom negócio com as NTN-Bs, papéis atrelados à inflação.

O que acontece com o fundo de ações caso o preço das cotas chegue a zero?

Em toda a sua carreira, Dex viu apenas um fundo “quebrar” – e era uma carteira com um nível de alavancagem equivalente a quatro vezes o patrimônio, integralmente investido em uma só ação. “Os fundos de ações não alavancados são a maioria, e eles não chegam a zero”.

A compra de ouro pode ser uma boa saída para sofrer menos impacto na crise?

Ouro e fundos cambiais são considerados ativos de defesa, pois costumam ter um comportamento distinto das ações. O problema, segundo Dex, é que eles ficaram caros a essa altura. Além disso, também passaram a apresentar variações fora do padrão usual.

“Normalmente, quando a Bolsa caía 5%, o real desvalorizava 2% ou 3%. Nos últimos dias, mesmo que a bolsa caísse 10%, o real desvalorizava 2%”, diz. O mesmo ocorreu com o ouro, que perdeu valor em meio à crise.

Para entender os cenários possíveis, Dex e sua equipe fizeram um teste estatístico. Tomando as últimas crises como base, calcularam o que aconteceria se compassem dólar depois de o Ibovespa já ter caído 15%, e mantivessem a moeda americana por um mês.

A conclusão: “Na média, o investidor que fizesse isso teria uma perda de 1%, porque os ativos já estariam muito descontados”, explica. A recomendação, mais uma vez, é a diversificação da carteira.

Qual é a expectativa para fundos de crédito privado e debêntures incentivadas?

Com a queda dos juros no Brasil, houve um período turbulento para papéis de crédito privado, como as análises da XP apontam.

Por consequência, um efeito de manada aconteceu: resgates grandes foram solicitados e os preços, recuaram. “Vimos isso como uma oportunidade, e recomendamos aos clientes aumentar a alocação de crédito das carteiras”, diz.

No cenário atual, com tudo em baixa, começar agora significa ter menos chance de prejuízo?

No longo prazo, segundo Dex, com certeza. “No curto prazo, não necessariamente”. O especialista destaca que, com altos e baixos de 15% por pregão, como chegou a acontecer, a Bolsa acumula uma movimentação que, em situações normais, levaria anos para acontecer.

“Por isso, sugiro movimentos lentos. Nunca podemos contar com acertar em cheio”.

Alguns novos investidores compraram fundos com prazo de resgate em 30 ou 60 dias. Vale a pena antecipar o saque?

A beleza de investir em fundos, diz o especialista, é exatamente ter alguém estudando a melhor hora de entrar ou sair de um ativo, mesmo no calor do momento.

“Um gestor famoso disse recentemente: se você tivesse comprado um apartamento por R$ 1 milhão e agora te oferecessem R$ 400 mil por ele, você provavelmente não o venderia no desespero”.

O exemplo, segundo Dex, é uma boa referência mental para os outros investimentos também.

Algumas pessoas sentem conforto emocional ao realizar uma perda, por se livrarem do ativo que está gerando um incômodo.

“Só que, agora, o investidor faria isso no pior momento do mercado nos últimos dez anos”.

Minha previdência privada despencou. O que faço?

Os recursos da previdência pensados para o longo prazo. “Se você tem a convicção de que escolheu um bom gestor, é o caso de respirar fundo e entender que, quando for usar o dinheiro, daqui a dez anos, tudo isso será passado”, diz.

Para quem tem caixa, onde estão as melhores oportunidades agora?

Eis a pergunta de um milhão de dólares. Ainda é muito difícil elucubrar sobre o desfecho da pandemia, diz Dex. No entanto, o que se sabe é que o Hemisfério Norte está a poucos dias do início da primavera – e que o coronavírus gosta de frio.

“O vírus tem um ciclo completo de duas a três semanas. Quando todas as pessoas em quarentena puderem sair, com estímulos adicionais à economia, haverá um efeito que não conseguimos imaginar”, afirma.

Em cinco anos, o momento atual talvez vá parecer a hora ideal para ter investido. Ou talvez a Bolsa recue ainda um pouco mais, até os 40 mil pontos.

O fato é: “Se entrar agora, fechar os olhos e esperar por dois anos, provavelmente ganhará dinheiro”, conclui o especialista.

Aproveite as oportunidades para fazer seu dinheiro render mais: abra uma conta na Clear com taxa ZERO para corretagem de ações!

The post Como se planejar e onde investir em meio à crise? InfoMoney responde dúvidas de leitores appeared first on InfoMoney.

Diante das expectativas de impactos severos do novo #coronavírus sobre a economia global, ganham força no mercado as apostas por cortes mais agressivos na taxa básica de juros brasileira em 2020. É o que mostra pesquisa feita pela XP com 105 investidores institucionais, entre economistas, gestores e traders, em sua maioria de instituições privadas.⠀ ⠀⠀

Diante das expectativas de impactos severos do novo #coronavírus sobre a economia global, ganham força no mercado as apostas por cortes mais agressivos na taxa básica de juros brasileira em 2020. É o que mostra pesquisa feita pela XP com 105 investidores institucionais, entre economistas, gestores e traders, em sua maioria de instituições privadas.⠀ ⠀⠀